Vragen over Wat als...

-

Wat gebeurt er met mijn (Bright) pensioen als ik ga scheiden?

Individueel aanvullend pensioen in de derde pijler wordt ook wel lijfrente genoemd. Het is persoonsgebonden. Wat er bij scheiding gebeurt, is afhankelijk van wat er tijdens het aangaan van de samenlevingsvorm is afgesproken. Bijvoorbeeld: ben je getrouwd in gemeenschap van goederen of huwelijkse voorwaarden? Dan stel je samen met je partner een echtscheidingsconvenant op waarin staat wat er gebeurt met de lijfrente.

Komen jullie overeen dat de lijfrente gedeeld moet worden? Dan kan BrightPensioen de lijfrente splitsen en een deel van het kapitaal op een tweede lijfrenterekening op naam van de partner zetten. De partner kan ervoor kiezen zelf op de rekening in te gaan leggen (en zal dan zelf het lidmaatschap betalen) of er kan gekozen worden voor een inlegpauze. Het bedrag kan ook worden afgekocht. Dit heeft wel fiscale gevolgen. Maak gerust een belafspraak met ons, zodat we de opties kunnen bespreken en uitleggen.

Mocht je gaan scheiden, breng dan het opgebouwde pensioenvermogen bij Bright ter sprake. Wanneer je het verzwijgt en dit wordt later ontdekt, kan het zijn dat je een veel groter deel dan de helft aan je partner verliest.

-

What if I move abroad?

If you’re moving abroad, you must notify us of any changes to your tax residence. Otherwise it may be that double taxation is levied (in the Netherlands and in the country to which you move), which you then have to (try to) reclaim. So inform all financial institutions where you purchase services in time.

From a fiscal point of view, the following happens with regards to your box 1 annuity account:

- The tax authorities impose a so-called “Conserverende aanslag” on the amount of the reversionary interest due. You don’t have to pay this assessment as long as you still adhere to the conditions set for the annuity as imposed by Dutch law. This assessment will expire after you have lived abroad for 10 years (and therefore have not been a tax resident of the Netherlands during all that time). Please note: you must submit a written request for remission of your Conserverende aanslag. It’s smart to do this before you possibly use your accrued annuity capital.

- If you reach your desired retirement age in those 10 years and you want to start your benefit, you must purchase an annuity benefit that meets the conditions in Dutch law.

- If you reach the state pension age plus 5 years in that period, you must purchase an annuity payment that meets the conditions in Dutch legislation.

What happens after the protective assessment has expired?

From that moment on, you no longer have to adhere to the payment rules that are set for annuities. If desired, you can have current benefits paid out in one go or adjust the term to a shorter period if desired (longer is of course also possible, but this was already one of your options when the restrictions on annuity payments still applied). You can also use it, for example, for an “interim pension / sabbatical”.

-

Kan ik nog inleggen op mijn beleggingsrekening als ik naar het buitenland verhuis?

Ja! Zolang je vanaf een IBAN inlegt vanuit de EER (SEPA gebied), kun je blijven inleggen. NB: het is dus geen vereiste dat je in de EER fiscaal inwoner bent. Meer over inleggen op een lijfrenterekening lees je hier. -

Kan ik nog inleggen op mijn lijfrenterekening als ik naar het buitenland verhuis?

Ja! Zolang je vanaf een IBAN inlegt vanuit de EER (SEPA gebied), kun je blijven inleggen. NB: het is dus géén vereiste dat je in de EER fiscaal inwoner bent.

Let wel op: als je fiscaal inwoner van een ander land bent, geniet je in Nederland geen fiscale aftrek meer over het bedrag dat je inlegt. Je kunt nog wel gebruikmaken van de saldomethode: hiermee kun je jaarlijks max. € 2.269 inleggen waarover je bij uitkering geen inkomstenbelasting verschuldigd bent. Over de (toekomstige) uitkering van alle inleg daarboven (alsmede het gemaakte rendement over de volledige inleg die je vanuit het buitenland hebt gedaan) ben je wel inkomstenbelasting verschuldigd. Je spaart wel vermogensbelasting in het buitenland uit, maar of dit fiscaal interessant genoeg is om door te gaan met inleggen (en dus ook periodiek saldoverklaringen aan te vragen), is een afweging die je zelf moet maken.

-

Wat als ik ga verhuizen naar het buitenland?

Ga je verhuizen naar het buitenland, dan verandert jouw fiscaal inwonerschap. In dat geval moet je dit zo spoedig mogelijk aan ons doorgeven. Anders kan er dubbele belasting worden geheven, zowel in Nederland als in het land waar je naartoe verhuist. Dat wil je natuurlijk niet, dus geef jouw verhuizing tijdig aan ons en aan alle andere financiële instellingen waar je diensten hebt lopen door.

Wat gebeurt er fiscaal?

Over jouw opgebouwde lijfrente kapitaal in Nederland heb je (nog) geen belasting betaald. Je hebt hier dus een fiscaal voordeel gehad. Als je in Nederland zou blijven zou je afrekenen met de fiscus als je met pensioen gaat.

Maar omdat dit waarschijnlijk niet gaat gebeuren legt de belastingdienst een zogenoemde “conserverende aanslag” op ter hoogte van het fiscale voordeel dat je gehad hebt. Een bedrag dat je moet betalen als je binnen 10 jaar na vertrek jouw lijfrentekapitaal wilt aanspreken.

Deze aanslag vervalt als je 10 jaar in het buitenland hebt gewoond en al die tijd geen fiscaal inwoner van Nederland bent geweest. Dus: als je binnen die 10 jaar jouw lijfrente zou willen opnemen betaal je deze aanslag, maar wacht je dus 10 jaar dan is deze niet meer van toepassing.

Let wel: je moet zelf schriftelijk een verzoek tot kwijtschelding van deze conserverende aanslag indienen. Doe dit dus voordat je gebruik wilt maken van je opgebouwde lijfrentekapitaal.

Na die 10 jaar hoef je je niet meer te houden aan de Nederlandse uitkeringsregels die worden gesteld aan lijfrentes. Je kunt de looptijd van de uitkering desgewenst aanpassen aan een kortere periode dan de regels in Nederland voorschrijven. Je kunt het desgewenst zelfs in één keer laten uitkeren.

Wat als je binnen die 10 jaar je pensioenleeftijd bereikt?

Bereik je binnen die 10 jaar al de gewenste pensioenleeftijd en wil je jouw uitkering starten voordat die 10 jaar verlopen zijn, dan dien je een lijfrente-uitkering aan te kopen die voldoet aan de voorwaarden in de Nederlandse wetgeving.

Bereik je binnen die 10 jaar de AOW-leeftijd plus 5 jaar (de uiterste deadline om een lijfrente uitkering te starten) dan moet je een lijfrente-uitkering aankopen die voldoet aan de voorwaarden in de Nederlandse wetgeving.

-

Wat gebeurt er met mijn pensioen als ik uit dienst treed / ontslag neem bij mijn werkgever?

Jouw pensioen bij Bright blijft altijd van jou. Als je uit dienst treedt, dan heb je de volgende mogelijkheden:

- Je kunt stoppen met inleggen en een inlegpauze inlassen. Je betaalt dan geen lidmaatschap meer, maar jouw pensioenvermogen blijft belegd en rendeert door. Lees de voorwaarden.

- Je kunt blijven inleggen. In dat geval betaal je zelf of jouw nieuwe werkgever het jaarlijkse lidmaatschap.

-

Wat gebeurt er als BrightPensioen failliet gaat?

Mocht BrightPensioen failliet gaan, dan heeft dit géén gevolgen voor het (pensioen)vermogen van de deelnemers. BrightPensioen is een beleggingsinstelling met een ICBE vergunning. Het vermogen van onze deelnemers staat gescheiden van Bright bij een bewaarbank. In ons geval is dat CACEIS (voorheen KAS BANK). Maar ook als CACEIS failliet zou gaan, heeft dit géén impact op het vermogen van de deelnemers.

Het juridisch eigendom van dit vermogen (aandelen en obligaties) ligt bij de Stichting Bright Lifecycle Fonds. Anders dan bij spaargeld bij een bank of verzekeringspolissen bij een verzekeraar, gaan de aandelen en obligaties van klanten niet mee bij een eventueel faillissement. Daarom bestaat er ook geen depositogarantiestelsel voor dit pensioen)vermogen. Dat is simpelweg niet nodig.

Mocht BrightPensioen ooit failliet gaan zal er – in samenspraak met het bestuur van de deelnemerscoöperatie en tevens het bestuur van de Stichting Bright Lifecycle Fonds – een vervangende beheerder voor het Bright LifeCycle Fonds aangesteld worden. Sowieso kan een deelnemer op ieder gewenst moment het vermogen naar een andere aanbieder overhevelen.

Dus wat er ook met BrightPensioen of met CACEIS gebeurt, jouw vermogen staat veilig. Nog veiliger dan bij een bank of verzekeraar…

-

Kan ik mijn geld kwijtraken?

Als je belegt in een bedrijf of een fonds en dat gaat failliet, dan ben je je geld kwijt.

Het Bright LifeCycle Fonds belegt in duizenden bedrijven en landen (middels ETFs). Wanneer alle bedrijven en landen waarin we beleggen failliet gaan, dan ben je jouw geld kwijt. In theorie is dat mogelijk. Maar stel dat al die bedrijven en landen tegelijkertijd failliet gaan? Dan is je (pensioen)vermogen waarschijnlijk het laatste waar je je op dat moment zorgen over maakt.

Uiteraard kunnen de beurzen wereldwijd instorten. In de crisis van 2008/2009 waren de wereldwijde aandelenkoersen op het dieptepunt zo’n 40% gezakt ten opzichte van een jaar eerder. BrightPensioen belegt voor niet meer dan 60% in aandelen, wereldwijd gespreid.

Het principe van een lifecycle beleggen – waarbij het risico wordt afgebouwd richting je pensioendatum – voorkomt dat je vlak voor je pensioen hard geraakt wordt door een eventuele crisis.

-

Wat als ik teveel (meer dan jaar- en reserveringsruimte) heb ingelegd?

Als je méér dan de voor jou geldende jaarruimte en reserveringsruimte hebt ingelegd in een bepaald jaar, dan kun je het teveel ingelegde deel niet aftrekken van je inkomstenbelasting.

De Belastingdienst staat een extra inleg van maximaal € 2.269 aan niet-afgetrokken lijfrentepremies of -stortingen per jaar toe. Daarover hoef je in de uitkeringsfase niet nogmaals inkomstenbelasting te betalen.

Dit is een maximum bedrag van € 2.269 per jaar wat je aan lijfrente ’teveel’ mag inleggen.

Om hiervan gebruik te maken, moet je een Verklaring niet-afgetrokken premies (ook wel “saldoverklaring”) aanvragen bij de Belastingdienst.

Let op! Leg je nog meer in dan je jaar- en reserveringsruimte plus deze € 2.269 in een jaar? Dan is er nog een optie om de verklaring geruisloze terugstorting aan te vragen. Ook dit doe je bij de Belastingdienst.

-

Wat gebeurt er met mijn pensioen als ik kom te overlijden?

Als je komt te overlijden, gaat de waarde van jouw opgebouwde vermogen bij BrightPensioen naar je wettelijke erfgenamen/erfgenaam. Dat werkt zo.

Daarnaast kun je als Bright-lid een Bright Nabestaandenverzekering afsluiten, mocht je jouw nabestaanden meer willen achterlaten dan de waarde van je opgebouwde vermogen.

-

Staat mijn pensioen veilig, mocht ik in de bijstand belanden?

Jouw individuele pensioenpot (= lijfrente) staat sinds 2016 veilig voor de bijstandstoets. Dat betekent dat je jouw lijfrentevermogen (Box1) niet eerst ‘op hoeft te eten’, voordat je recht hebt op bijstand. Iets wat wel geld voor je overige vermogen in Box3.

De regeling in het kort:

- De vrijstelling is geldig voor een derde pijler pensioenpot – lijfrente – tot € 250.000. Het restbedrag zal wel worden meegenomen als vermogen in de bijstandstoets. Dit houdt in dat je het eventuele bedrag boven de 250K wél eerst moet aanwenden, voordat je recht hebt op een bijstandsuitkering.

- De inleg die gedaan is tijdens de toetsing periode (vijf jaar voor aanvragen van bijstand) is ook vrijgesteld, mits er in elk kalenderjaar is ingelegd en deze inleg niet hoger was dan € 6.000 per jaar.

Belangrijk: bij een inlegpauze kan het dus zijn dat de inleg over de afgelopen vijf jaar eerst gebruikt moet worden alvorens je recht hebt op bijstand.

Gemeenten behouden hun eigen beoordelingsbevoegdheid, het kan dus per gemeente verschillen wat de uitvoering van deze regeling is.

-

Kan ik bij mijn pensioen (lijfrente) als ik arbeidsongeschikt word?

Sinds 1 januari 2016 is het mogelijk om opgebouwde derde pijler pensioen (lijfrente) op te nemen in geval van langdurige (langer dan 12 maanden) arbeidsongeschiktheid. Hiervoor heb je een verklaring nodig van een arts waaruit blijkt dat je de komende 12 maanden niet in staat bent jouw hoofdberoep of hoofdwerkzaamheid volledig uit te voeren.

Op de site van de Belastingdienst lees je meer over de voorwaarden.

-

Wat als ik deeltijd met pensioen wil gaan?

Bouw je individueel aanvullend pensioen op in de derde pijler en wil je met vervroegd pensioen? Dan kan dit. Je kunt zelf bepalen wanneer je jouw pensioenuitkering wilt laten beginnen. Hierbij ben je wel aan een paar regels gebonden.

Lijfrente-uitkering voor jouw AOW-leeftijd starten: wil je de uitkering laten ingaan voordat je jouw AOW-leeftijd hebt bereikt? Dan met de uitkering tot minimaal twintig jaar na de AOW-leeftijd doorlopen. Bijvoorbeeld: je bent nu 64 en wilt beginnen met uitkeren. De AOW-leeftijd is 67. Dan is de duur van de uitkeringsperiode minimaal drie jaar (van 64 tot 67 jaar) + twintig jaar.

Lijfrente-uitkering na jouw AOW-leeftijd starten: de uitkering moet uiterlijk vijf jaar na jouw AOW-leeftijd ingaan. De uitkering moet daarnaast minimaal vijf jaar duren. Laat je jouw lijfrente korter dan twintig jaar uitkeren (dat wordt ook wel tijdelijke lijfrente genoemd)? Dan mag de uitkering of uitkeringen (alle tijdelijke lijfrenten) niet hoger zijn dan € 22.735 per jaar (in 2022). Is het jaarlijkse bedrag van de uitkeringen hoger? Dan moet je de uitkeringen minimaal twintig jaar ontvangen. Dit wordt door de fiscus als levenslang gezien.

Je mag een tijdelijke lijfrente en levenslange lijfrente uitkering combineren. Bijvoorbeeld een tijdelijke lijfrente-uitkering van tien jaar die € 15.000 per jaar uitkeert en tegelijkertijd een lijfrente-uitkering van twintig jaar (wordt gezien als levenslang) die € 25.000 per jaar uitkeert. Hierdoor heb je de eerste tien jaar een uitkering van € 40.000 en daarna € 25.000, voor nog eens tien jaar.

Overlijd je tijdens jouw tijdelijke en/of levenslange lijfrente-uitkering? Dan krijgen jouw erfgenamen de resterende uitkeringen volledig doorbetaald.

Een uitkering die uitkeert totdat je overlijdt (dus daadwerkelijk levenslang), kun je alleen bij een verzekeraar afsluiten. Bij zo’n levenslange uitkering bij een verzekeraar blijft er geen geld over voor nabestaanden, als je komt te overlijden. Tenzij je daar weer een extra verzekering voor hebt afgesloten.

-

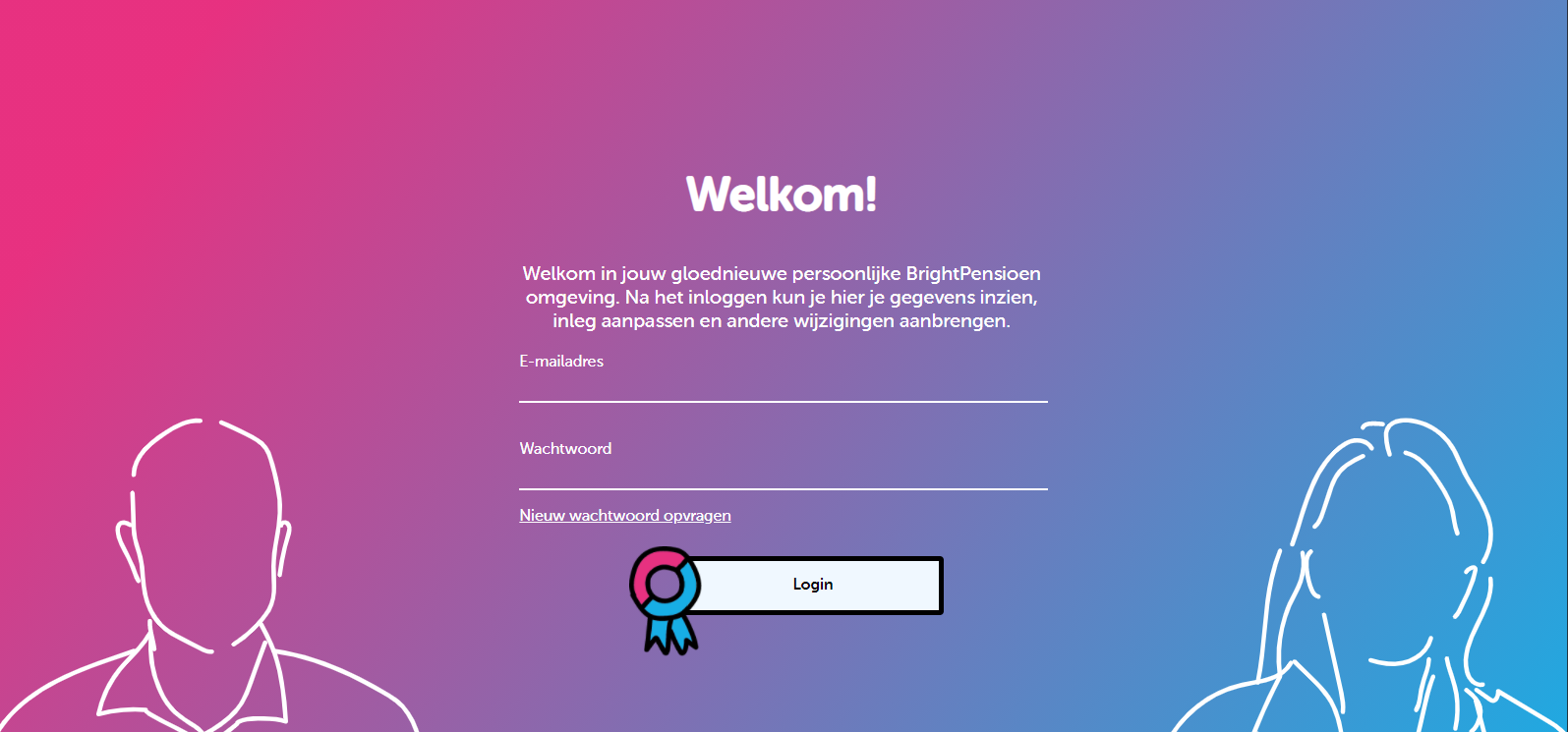

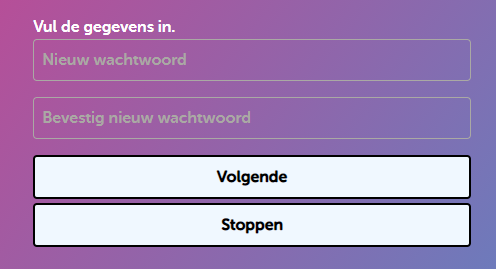

Ik ben mijn wachtwoord vergeten, wat nu?

Wachtwoord voor de online portal vergeten? Doorloop de volgende stappen.

Surf naar de portal en klik op “nieuw wachtwoord opvragen”.

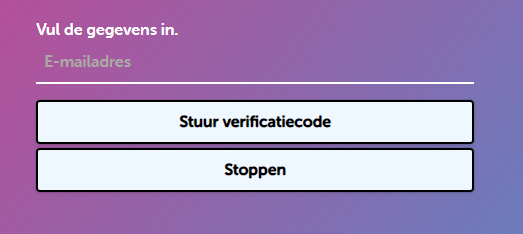

Vul op het volgende scherm jouw e-mailadres in, waarmee je bij ons geregistreerd staat, en kies voor “stuur verificatiecode”.

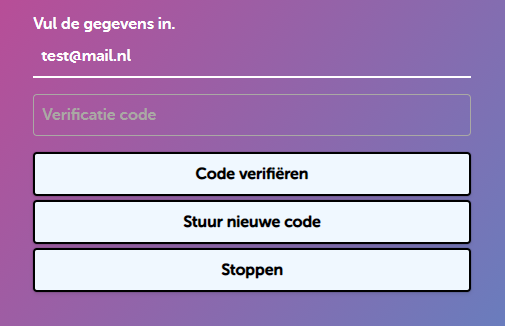

In jouw mailbox vind je nu een e-mail met de verificatiecode. Controleer ook je spam! Deze vul je in en vervolgens klik je op “code verifiëren”.

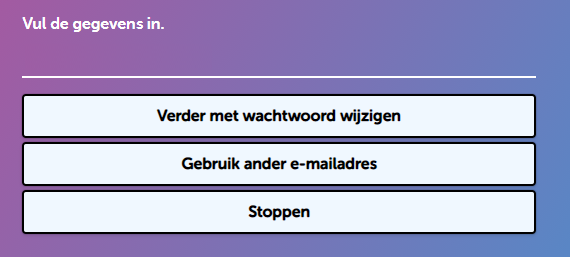

Klik in het volgende scherm op “Verder met wachtwoord wijzigen”.

Nu kun je een wachtwoord instellen. Het wachtwoord moet tussen 8 en 64 tekens lang zijn en moet minstens drie ‘gekke’ tekens bevatten (zoals een hoofdletter, getal of symbool).

Klik daarna op “volgende”.

That’s it! Je nieuwe wachtwoord is ingesteld. Vergeet ‘m niet op te slaan, want dit is je wachtwoord voor de volgende keren.

Je wordt meteen automatisch ingelogd in de portal.