De nieuwe werkgeversportal

Vanuit de nieuwe portal kun je direct medewerkers uitnodigen. En je kunt zien welke medewerkers hun rekening geopend hebben en wie (nog) niet.

Wordt de maandelijkse inleg voor medewerkers ingehouden via de salarisstrook? Dan kan de inleg in de portal doorgegeven en gewijzigd worden. En vanaf nu kunnen uitnodigingen en wijzigingen ook allemaal ‘in bulk’. Dus je kunt in één keer voor alle medewerkers de inleg wijzigen door deze gegevens te importeren.

Portal in English

Do you prefer to visit the portal in English? After login, you can choose to switch to English (on the top of your screen).

Inloggen in de portal

- Log in via https://werkgeverportal.brightpensioen.nl/ met het e-mailadres waarop je de aanmelding hebt gedaan bij BrightPensioen. Op dit mailadres ontvang je ook de notificatiemails.

- De eerste keer moet je een verificatiecode opvragen. Deze ontvang je op hetzelfde e-mailadres.

- Nadat je de code hebt ingevuld, kom je op een scherm waarin je op jouw mobiele nummer een verificatiecode per SMS opvraagt. Daarna kom je in de portal.

- Vanaf nu hoef je – om in te loggen – alleen nog een verificatie per SMS te doen.

Handleiding portal

De werkgeversportal is eenvoudig in gebruik.

Op het eerste scherm zie je wat het eerstvolgende incassobedrag wordt dat geïncasseerd zal worden, het aantal deelnemende medewerkers en de laatste wijzigingen en transacties.

Nieuw! Uitnodigingen via de portal

Je kunt medewerkers uitnodigen via de portal. Deze functie zit onder “beheer uitnodigingen”.

Daarnaast is het mogelijk om in één keer een grote groep medewerkers uit te nodigen. Rechtsboven via “bulkuitnodiging”.

Vervolgens kun je een template exporteren, de gegevens in het CSV ingeven en dit weer importeren.

Een belangrijke verbetering is dat je direct bij de uitnodiging een inleg kunt doorgeven en de maand waarin de eerste inleg geïncasseerd moet worden. Medewerkers krijgen in de uitnodiging te zien welk bedrag jij als werkgever voor ze inlegt. Mits ze zich (op tijd ) aanmelden natuurlijk.

Let op: als een medewerker zich niet heeft aangemeld voor de incassodatum – en de inleg wel op de salarisstrook verwerkt is – wordt deze inleg niet door BrightPensioen geïncasseerd. In dat geval kan dit eenvoudig gecorrigeerd worden door de gemiste inleg van deze maand in de maand erna (als eenmalige inleg) extra te laten incasseren.

Je kunt via de portal ook bijhouden of een uitgenodigde medewerker zich daadwerkelijk aanmeldt.

Werknemers bewerken en inleg wijzigen

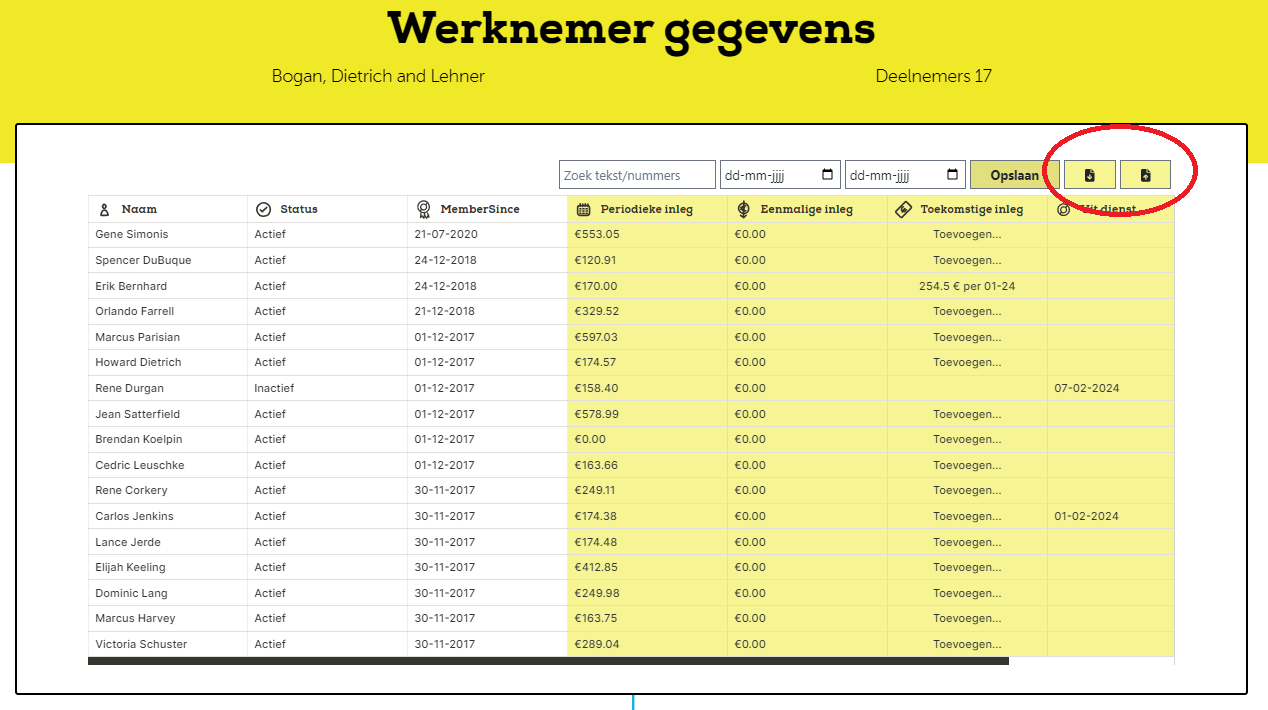

Via de knop “werknemers bekijken en bewerken” kom je op een dashboard, waar je bestaande medewerkers kunt bewerken.

Als je op “bewerken” klikt, zie je direct welke gegevens je kunt wijzigen. Dat zijn de kolommen die geel worden.

Je kunt hier de periodieke en eenmalige inleg ingeven en wijzigen, aangeven per wanneer mensen uit dienst gaan en medewerkers exporteren en importeren (knoppen rechtsboven).

Met die laatste functie is het mogelijk om in één keer voor een groot aantal medewerkers de inleg te wijzigen. Bijvoorbeeld als de salarissen gewijzigd zijn. Een krachtige functie, maar… ook eentje waar voorzichtig mee omgegaan moet worden.

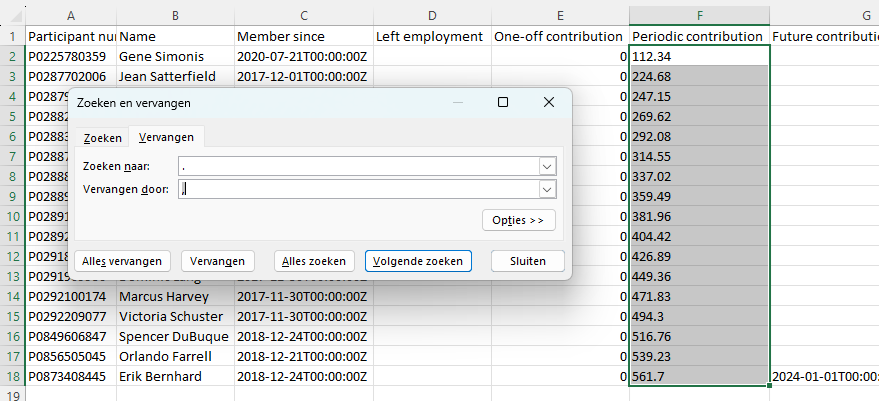

Er wordt eerst een CSV-bestand geëxporteerd. Doordat het een CSV-bestand is, zijn de komma’s in bedragen vervangen door punten. Wil je – als je het CSV-bestand opent in Excel – daar bewerkingen op bedragen uitvoeren? Vervang dan eerst de punten door komma’s met de zoek-en-vervang functie in Excel (CTRL-F).

Vervolgens kun je de berekeningen maken die je wilt en de nieuwe inlegbedragen in de kolom “periodic distribution” zetten en als die kloppen, het bestand bewaren. Het is nog steeds een CSV-bestand en je kunt de komma bedragen laten staan.

Bij het importeren van het nieuwe CSV-bestand, krijg je eerst de inhoud te zien op het scherm. De gegevens zijn nog niet geïmporteerd. Dat gebeurt pas wanneer er op het vinkje rechtsboven wordt geklikt.

Controleer dus goed of alles klopt! Voordat je op het vinkje klikt.

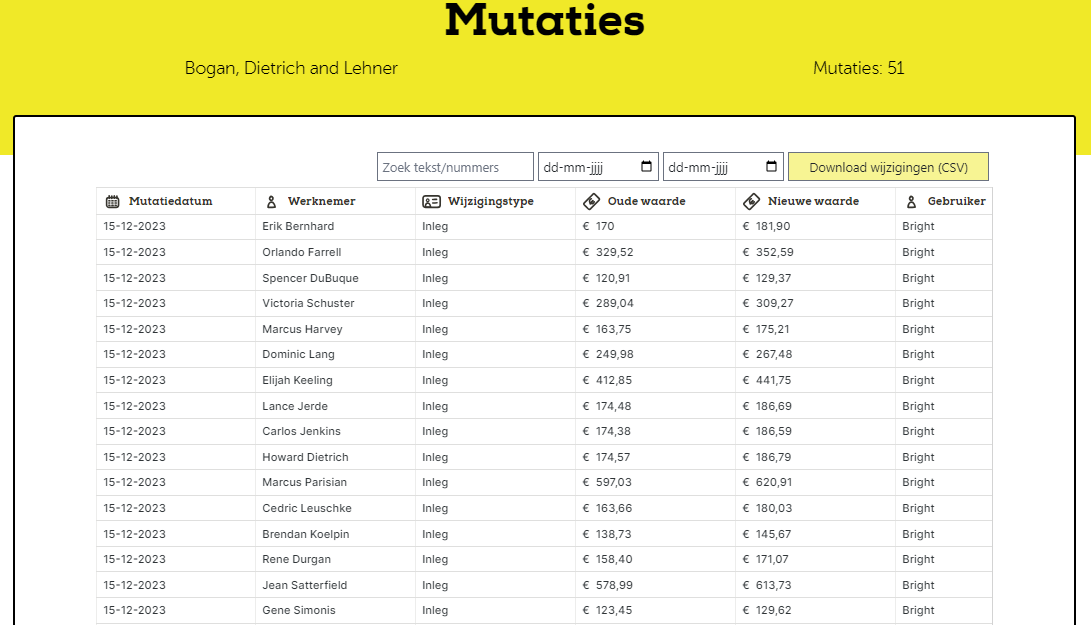

Nadat alles gewijzigd is, zijn deze wijzigingen terug te zien in het mutatieoverzicht. Mocht je daar alsnog fouten ontdekken, dan zijn deze eenvoudig te herstellen. Of één voor één, of door een nieuwe import te doen.

Echter: nadat BrightPensioen de incasso gedaan heeft, is alles definitief verwerkt. Op dat moment moeten eventuele correcties gedaan worden via de inleg van de volgende maand.

Met deze nieuwe portal kunnen werkgevers nog veel efficiënter de pensioenbijdragen van de medewerkers beheren. En goed bijhouden wie er wel en niet pensioen opbouwen.

Veelgestelde vragen

-

Het lukt mij niet om in te loggen in de werkgeversportal. Wat moet ik doen?

We hebben voor alle werkgevers de contactpersoon gekoppeld als beheerder van de werkgeversportal. We hebben het e-mailadres waarnaar wij de notificatiemails sturen ingesteld als gebruikersnaam.

Bij de eerste keer inloggen volg je deze instructie om een wachtwoord in te stellen.

De beheerder kan vervolgens via de portal ook andere collega’s rechten geven om in de werkgeversportal in te loggen en wijzigingen door te voeren. Deze collega’s moeten hiervoor zelf een account hebben bij BrightPensioen. Anders is dit niet mogelijk. Zij loggen in via hun eigen portal en kunnen vervolgens switchen naar de werkgeversportal via het menu.

Mocht het hierna toch niet lukken. Neem dan contact met ons op zodat we je kunnen helpen.

-

Het verschil tussen inleg via de werkgever of via de werknemer

Als je pensioen faciliteert zijn er zijn twee manieren om in te leggen. Via de werkgever of via de werknemer. In alle gevallen werkt het via automatische incasso.

- Incasseren bij de werkgever. Hiervoor kies je als je 100% controle wilt hebben over hoeveel er ingelegd wordt. In dat geval incasseren we de inleg van de bankrekening van de werkgever. Omdat er een inhouding op het nettoloon plaatsvindt moet de medewerker hiervoor een “volmacht tot inhouding lijfrente” tekenen. Een voorbeeld daarvan is hier te downloaden.

- Incasseren bij de medewerker. In dit geval incasseren wij de inleg van de bankrekening van de medewerker. De medewerker kan zelf zijn inleg aanpassen en heeft meer flexibiliteit. Deze optie wordt het meest gekozen.

Als je voor optie twee kiest, maar wel wilt weten of er ingelegd wordt, kun de medewerkers vragen het financieel jaaroverzicht te laten zien of een (kopie) bankafschrift met de incasso van BrightPensioen.

Vanaf 2022 kunnen werkgevers via een werkgeversportal zien of medewerkers inleggen.

-

Kan ik een extern bedrijf (zoals mijn salarisadministratiekantoor) toegang geven tot de werkgeversportal?

Wordt de salarisadministratie of boekhouding van jouw bedrijf geregeld door een extern bedrijf en wil je dat zij ook wijzigingen kunnen doorvoeren in de portal van Bright?

Geef het via dit formulier aan ons door, dan zullen wij het verder in orde maken.

-

Hebben jullie een (reken)voorbeeld van een salarisstrook?

Zeker. De inleg bij BrightPensioen wordt altijd gedaan vanuit het nettosalaris. Ook als je als werkgever een bijdrage op de pensioenrekening van de werknemer doet. In ons whitepaper voor werkgever vind je een acuteel (reken)voorbeeld.

-

Hoe kan ik een nieuwe werknemer toevoegen, als ik al pensioen faciliteer voor mijn werknemers?

Als je pensioen faciliteert via BrightPensioen voor jouw werknemers en je wilt een nieuwe werknemer toevoegen, dan kan dat via de werkgeversportal regelen.