-

Wat is lifecycle beleggen?

Lifecycle beleggen is een beleggingsstrategie waarbij de samenstelling van de beleggingsportefeuille automatisch wordt aangepast naarmate het einddoel dichterbij komt. Bijvoorbeeld je pensioen. Het zorgt ervoor dat je in de beginjaren kans maakt op een hoger rendement, terwijl het risico op grote verliezen op latere leeftijd wordt beperkt. Bij pensioenbeleggen is het meestal de standaardstrategie.

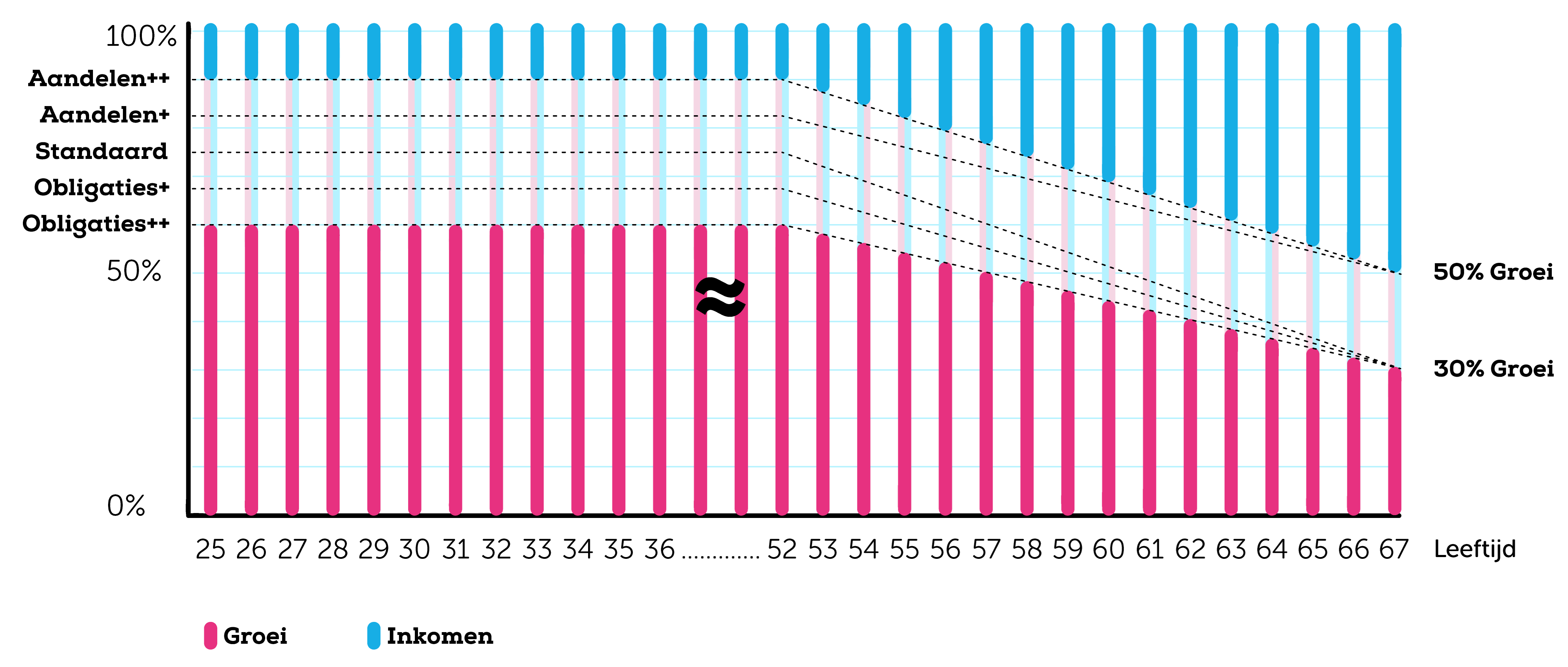

In de beginjaren jaren wordt vooral geïnvesteerd in risicovolle beleggingen zoals aandelen. Dit omdat er nog veel tijd is om schommelingen op te vangen. Naarmate je pensioendatum nadert, wordt het aandeel risicovolle beleggingen afgebouwd en wordt er steeds meer geïnvesteerd in stabielere beleggingen zoals obligaties. Tegen de tijd dat je met pensioen gaat, is je portefeuille zo ingericht dat grote schommelingen minder impact hebben. Dat zit zo.

Obligatiebeleggingen kunnen weliswaar ook in waarde schommelen. Dat is meestal het gevolg van stijgende of dalende rentes. Bij een stijgende rente dalen de koersen van obligatiebeleggingen, bij een dalende rente stijgen deze. Bij pensioenbeleggen wordt echter toegewerkt naar een datum waarop de pensioenpot wordt omgezet in een periodieke uitkering. Die uitkering wordt hoger bij een stijgende rente, en lager bij een dalende rente. Precies andersom dus. Dit zorgt ervoor dat stijgende of dalende rentes minder invloed hebben op de hoogte van je pensioenuitkering, wanneer je portefeuille voor een groter deel uit obligaties bestaat.

Bij Bright kan je kiezen uit 5 verschillende lifecycles, welke naar twee niveaus van risicoafbouw leiden. De lifecycles Aandelen+ en Aandelen++ bouwen af naar een niveau waarop nog altijd voor 50% in aandelen wordt belegd. Dit is voor mensen die ook in de uitkeringsfase nog willen doorbeleggen (en daardoor niet afhankelijk zijn van de rentestand op het moment dat ze hun pensioen willen laten uitkeren). In onderstaande grafiek gaan we uit van een verwachte AOW-leeftijd van 67, maar dit hangt af van je leeftijd.