Wat is sterftewinst?

Geschreven door Sjaak Zonneveld

Geschreven door Sjaak Zonneveld

Wat is sterftewinst? Sterftewinst is een term uit de pensioen- en verzekeringswereld. Het betekent dat een pensioenverzekeraar winst maakt wanneer mensen eerder overlijden dan gemiddeld. Bij een pensioen uit de tweede pijler (via de werkgever) wordt gerekend met een gemiddelde levensverwachting van ongeveer 18,5 jaar na de pensioenleeftijd. Wie langer leeft, kost de verzekeraar geld. Wie eerder overlijdt, levert sterftewinst op. Pensioen is zo bezien een levensjarenkansspel: je “wint” als je heel oud wordt, maar overlijd je snel, dan wint de verzekeraar. Het Algemeen Dagblad vroeg me of ik daar iets over kon vertellen.

Langlevenrisico

Een pensioenverzekering is een verzekering tegen het zogeheten langlevenrisico. Je verzekert je tegen de kosten die een lang leven met zich mee brengt. Alleen is dit een van de weinige verzekeringen waar geen onderscheid gemaakt wordt op persoon. In het collectieve tweede pijler systeem profiteren mensen die langer leven van degenen die eerder overlijden. Zo overlijden mannen eerder dan vrouwen. En laag- of praktisch opgeleiden – die gemiddeld eerder overlijden – subsidiëren op deze manier de pensioenen van hoog- of theoretisch opgeleiden. En dat noemen we dan solidariteit…

Zo werkt het in de derde pijler

Belangrijk om te weten dat het bij individueel pensioen, in de derde pijler (zoals bij BrightPensioen) heel anders werkt. Daar gaat je pensioenpot bij overlijden naar je nabestaanden. Ook als je de pensioenleeftijd nog niet eens bereikt hebt. Je nabestaanden krijgen dan een nabestaandenuitkering. Je leest er hier alles over.

Als je de pensioenleeftijd bereikt hebt en je wilt je pensioen laten uitkeren, kies je zelf hoe lang je die uitkering wilt laten duren. 10, 20, 30 jaar of zelfs nog langer. Verwacht je niet heel lang te leven? Dan kies je een kortere periode. Ben je gezond en schat je de kans groot dat je 100 wordt? Dan kun je een lange looptijd kiezen. Bijvoorbeeld 35 jaar. Dus tot je 102e! En dat blijkt vaak slimmer dan levenslang!

Levenslang?

Je kunt, als je je derde pijler pensioenpot (lijfrente) laat uitkeren ook voor een levenslange uitkering bij een verzekeraar kiezen. Dat blijkt echter niets meer op te leveren ten opzichte van een uitkering van 35 of zelfs 40 jaar!

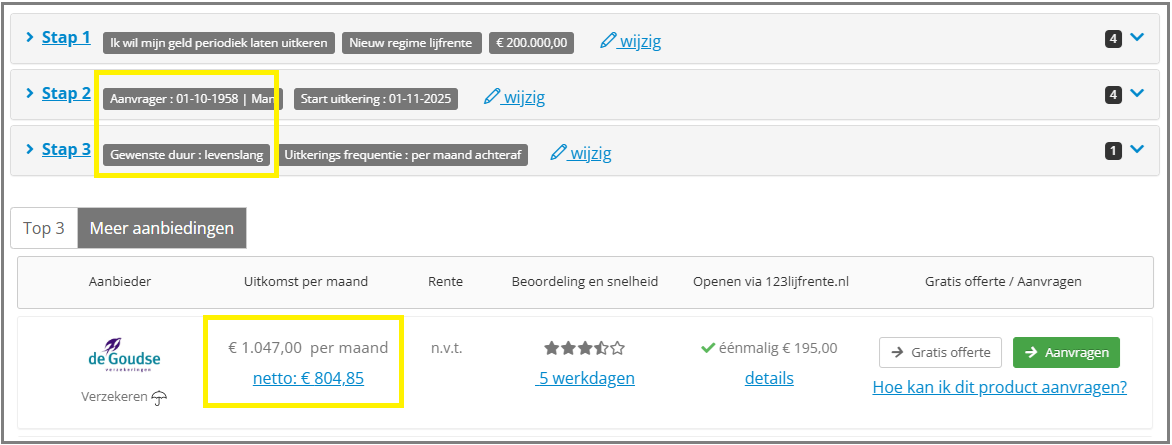

Ik checkte zojuist op 123lijfrente.nl wat je als 67 jarige op dit moment krijgt met een lijfrente kapitaal van € 200.000. Kies je een levenslange uitkering, dan krijg je bij De Goudse de hoogste uitkering. Namelijk € 1.047 per maand.

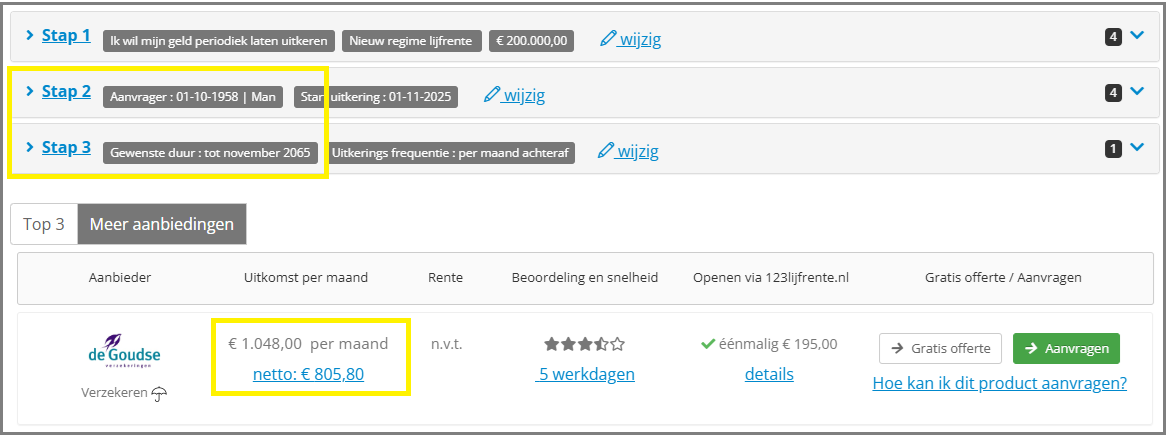

Vervolgens gaf ik een uitkeringsperiode van 40 jaar in. Dus van je 67e tot de leeftijd van 107! Dan krijg je bij De Goudse € 1.048 per maand. Zelfs met een looptijd van 40 jaar krijg je nog meer dan levenslang. En kies je een kortere periode dan 40 jaar, bijvoorbeeld 30 jaar (tot je 97e) dan krijg je € 1.058 per maand. En dat ene tientje is over de gehele 30 jaar – mocht te dat halen – toch een bedrag van € 3.600.

Een tijdelijke uitkering is om meer redenen aantrekkelijker dan levenslang. Want mocht je onverhoopt geen 100 worden en je overlijdt bijvoorbeeld ‘al’ op je 90e, dan gaat het resterende bedrag nog steeds naar je nabestaanden.

Let dus goed op als je jouw lijfrentekapitaal laat uitkeren. Wees je bewust dat je een keuze hebt. En dat levenslang vaak niet de meest aantrekkelijke keuze is.

Als je een behoorlijk bedrag aan lijfrente hebt opgebouwd is het verstandig om een adviseur in de hand te nemen om de beste keuze te maken.