Slim inleggen voor je pensioen

Geschreven door Tije Klootwijk

Geschreven door Tije Klootwijk

Maar liefst 39% van de totale inleg van Bright-leden in 2025 kwam pas in december binnen. Veel mensen wachten tot het einde van het jaar met investeren in hun pensioen. Dan weet je wat je hebt verdiend, hoeveel jaarruimte er is en hoeveel je wilt én kunt inleggen. Begrijpelijk dus. Maar toch over het algemeen niet de slimste aanpak. We leggen uit waarom.

Gemist rendement

De afgelopen tien jaar eindigden we eind december acht keer met een positief rendement en twee keer met een negatief rendement. Beleggen neemt nu eenmaal risico´s met zich mee. Maar als je er dus voor kiest om aan het eind van jaar pas in te leggen, laat je je geld het grootste deel van het jaar dus langs de zijlijn staan.

Met andere woorden: in acht van de tien jaar had je eerder rendement kunnen maken door niet te wachten tot het einde van het jaar. Dat gemiste rendement haal je niet meer in. Tijd dat je geld niet belegd is, krijg je simpelweg niet terug.

Risicospreiding

Achteraf gezien was het dit afgelopen jaar het gunstigst geweest om de jaarinleg in april te doen. Toen stonden de beurzen op het laagste punt van 2025, waarna ze flink stegen. Maar dat is natuurlijk wijsheid achteraf. Vooraf proberen te timen wanneer de markt laag staat, lukt vrijwel niemand en gaat vaak fout. Dus hoe pak je het dan wél slim aan?

Spreiden, spreiden, spreiden

Je zult het vast vaker gehoord hebben: door je inleg te spreiden, spreid je het risico. Dat komt omdat je dan zowel op hogere als op lagere koersen inlegt. Dus stel dat je in 2026 in totaal € 12.000 wilt inleggen, dan is – uit oogpunt van risicospreiding – het beste advies om gewoon maandelijks een bedrag van € 1000 in te leggen.

In de praktijk

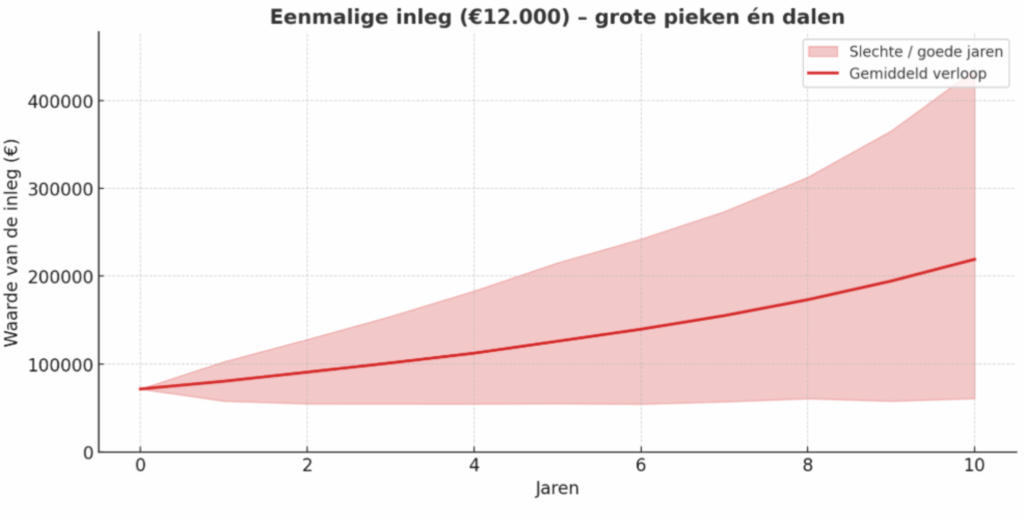

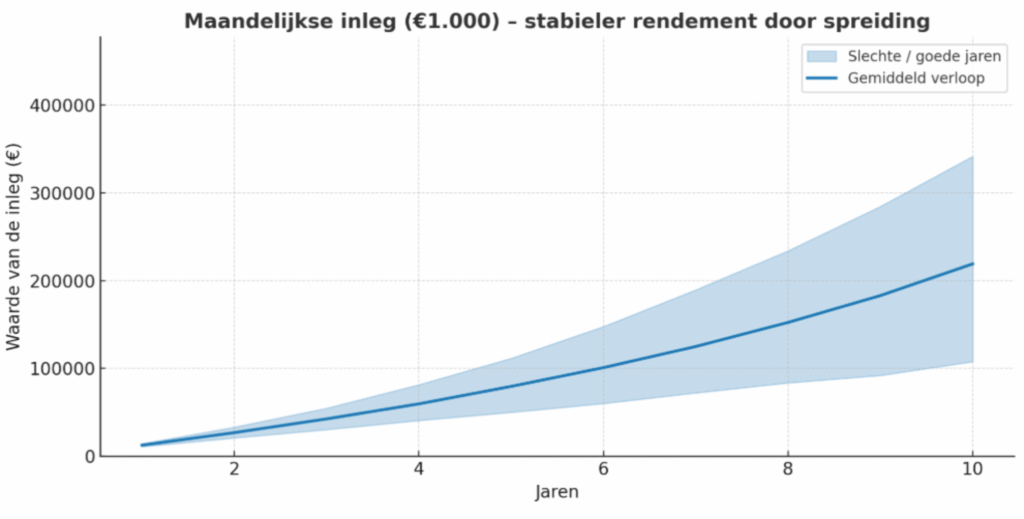

Stel: je legt in totaal €12.000 in. De ene keer doe je dat in één keer, de andere keer verdeel je het bedrag over twaalf maandelijkse inlegmomenten van 1000 euro – oftewel periodiek. De eerste grafiek (in het rood) laat een eenmalige inleg zien. De tweede de periodieke inleg.

Je ziet dat als alles in één moment wordt ingelegd, je gevoeliger bent voor schommelingen op de markt. Je hebt dus meer kans op een hoger rendement, maar ook meer kans op een lager rendement. Door periodiek te beleggen spreid je je risico beter en bouw je stabieler pensioen op. Vanuit het oogpunt van risicospreiding is het daarom aan te raden om het op deze manier te doen.

Een slimme oplossing

‘Ja, maar ik weet aan het begin van het jaar nog niet hoeveel in kan / mag / wil inleggen!’

Terechte opmerking natuurlijk! En meteen ook de reden waarom veel mensen pas later in het jaar gaan inleggen. Maar juist daarvoor hebben we bij Bright een geweldige oplossing.

Maak gebruik van de beleggingsrekening

Als lid krijg je twee rekeningen. Een pensioenrekening én een beleggingsrekening. Voor de pensioenrekening is je jaarruimte van belang en heb je mogelijk belastingvoordeel. Aan de andere kant staat het geld wel vast tot je pensioen, Voor de beleggingsrekening geldt geen belastingvoordeel, maar ook geen speciale regels of beperkingen. Daarop kun je gedurende het jaar maandelijks geld storten, ook al weet je nog niet hoeveel geld je uiteindelijk op je pensioenrekening wilt zetten. Op deze manier heb je t/m 31 december nog de tijd om te bepalen hoeveel je op je pensioenrekening wilt zetten (en over hoeveel geld je dus belasting terug krijgt).

Maximaal flexibel, maximaal fiscaal voordeel

Dit is één van de unieke features van Bright. Op deze manier verlies je geen rendement, blijf je flexibel tot op de laatste dag van het jaar en kun je bepalen welk bedrag voor jou fiscaal optimaal en haalbaar is om op je pensioenrekening te zetten.