-

AOW leeftijden in de portal aangepast: wat zijn de gevolgen?

In september 2025 wordt de einddatum van de afbouwfase van je lifecycle, welke je bij je pensioen- en/of beleggingsrekening ziet in de portal aangepast. Deze wordt de op op dit moment geldende (verwachte) AOW leeftijd, gebaseerd op de geboortedatum van de deelnemer. Deze AOW leeftijd is de leeftijd waarop je naar verwachting AOW krijgt. De definitieve AOW datum wordt pas vijf jaar voordat je de AOW leeftijd bereikt definitief. De AOW datum is namelijk gekoppeld aan de gemiddelde levensverwachting. Daarom kan deze fluctueren. Deze gegevens komen van de Sociale Verzekeringsbank, waar je jouw verwachte AOW leeftijd kunt checken.

Waarom deze wijziging?

Tot nu toe werd deze datum standaard gevuld met de AOW datum die gold op het moment dat een deelnemer zich aanmeldde. Hij werd daarna niet meer aangepast. Voorheen kon deze (op verzoek) gewijzigd worden. Dit werd voornamelijk gedaan om langer neutraal te beleggen, het risico niet via een lifecycle af te bouwen, of een nieuwe eind-/AOW-datum toe te passen. Dit was tot dit 1 januari van dit jaar de enige mogelijkheid om (iets) af te wijken van de standaard lifecycle.

Sinds dit jaar hebben we veel meer mogelijkheden om af te wijken van de standaard lifecycle. Er zijn in totaal vijf verschillende lifecycles. Ook kun je ervoor kiezen niet meer het risico af te bouwen via een lifecycle en zelf de verhouding Groei (aandelen) en Inkomen (obligaties) ‘vast te prikken’ in elke gewenste verhouding.

Daarom we deze einddatum voor iedereen corrigeren naar de correcte, specifiek voor de individuele deelnemer geldende, (verwachte) AOW datum. En 15 jaar voor deze AOW datum beginnen de lifecycles het risico af te bouwen, in maandelijkse stapjes.

Wat merkt de deelnemer ervan?

Na de wijziging van de ‘einddatum in ‘AOW datum’ zal deze datum bij de meeste mensen iets gewijzigd zijn. Bij de meeste deelnemers zal deze wat later worden, doordat de AOW leeftijd sinds de aanmelding een aantal maanden opgeschoven is. Dus bijvoorbeeld van 67 jaar naar 67 jaar en 6 maanden.

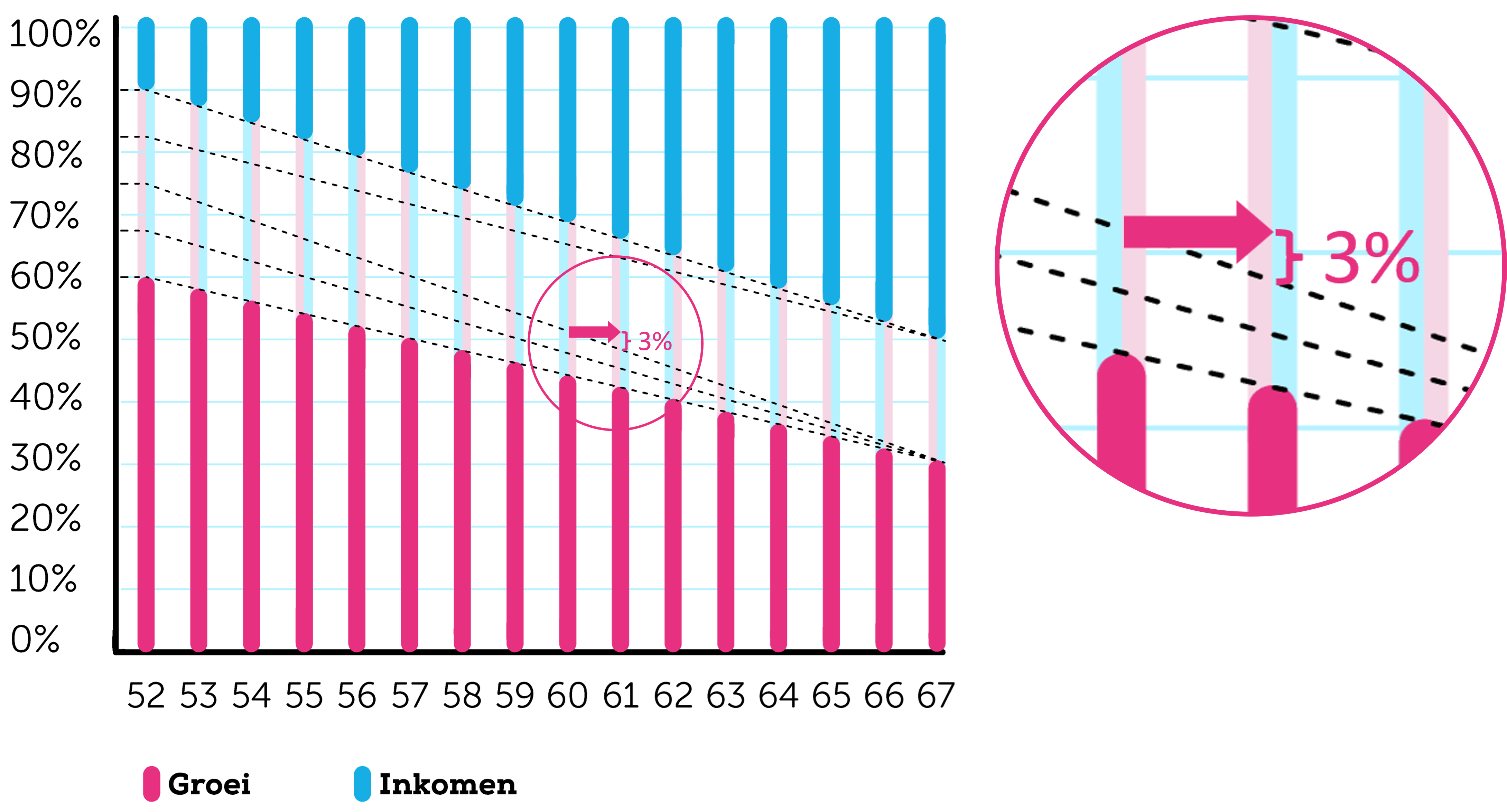

Bij deelnemers die al in de ‘afbouwfase’ in de lifecycle zitten, dus korter dan 15 jaar voor de eind-/AOW-datum, zien een (kleine) verandering in de verhouding tussen Groei en Inkomen. Dit zijn over het algemeen geen grote verschillen. Bij de standaard lifecycle een kwart procent per maand. Dus 3% per jaar.

Voorbeeld: je bent 60 jaar, de eindleeftijd stond op 66 jaar en 3 maanden en deze wordt nu 67 jaar en 3 maanden. Dan ‘schuif je’ in de lifecycle 1 jaar op, en in je beleggingsmix verschuift er 3% van Groei naar Inkomen.

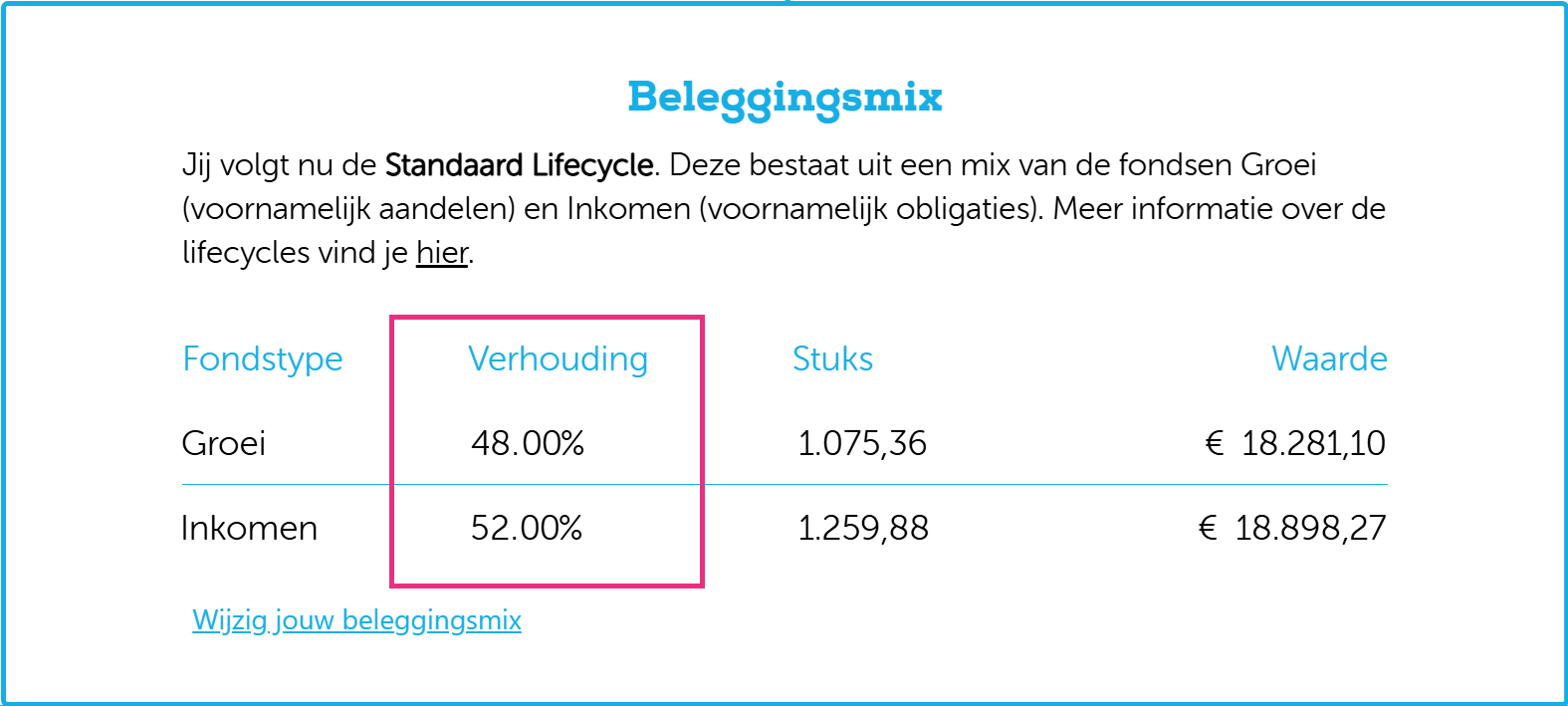

In de portal zie je, nadat je op de betreffende pensioen- of beleggingsrekening geklikt hebt, bij ‘Beleggingsmix’ wat de verhouding ‘Groei’ en ‘Inkomen’ voor jou is. In bovengenoemd voorbeeld zou je dan een verhouding 48% Groei en 52% Inkomen zien.

Wie moet er iets doen?

Verreweg de meeste deelnemers hoeven niets te doen.

Deelnemers die in het verleden de einddatum aangepast hebben moeten bedenken of ze de huidige lifecycle passend vinden, of liever een aanpassing zouden doen. Iets wat in de huidige portal mogelijk is.

Er zijn ook deelnemers die in het verleden de einddatum (ver) in de toekomst gezet hebben. Vermoedelijk omdat ze geen risico afbouw via een lifecycle wilden. Bij deze deelnemers zetten we de verhouding vast, zonder risicoafbouw via de lifecycle. Aangezien dit hoogst waarschijnlijk is wat ze wilden.

Alle deelnemers waar een verandering in de beleggingsmix plaatsvindt worden hierover actief geïnformeerd, zodat ze desgewenst iets kunnen wijzigen.