Vrouwen die aan hun pensioen bouwen

Hoera! Vandaag is het Internationale Vrouwendag. Een dag om de vrouw te vieren. Én een mooie gelegenheid om de pensioengelijkheid in ons land onder de loep te nemen.

Want ook op het gebied van pensioen valt er nog veel te behalen. Zo is er een (te) grote pensioenkloof tussen mannelijke en vrouwelijke zzp’ers. Bij Bright zien we dat doordat vrouwelijke zzp’ers jaarlijks gemiddeld 29% minder pensioen inleggen dan mannen. En van het totaal aantal leden bouwen 16% minder vrouwen pensioen op.

Tijd voor verandering!

Daarom staat Internationale Vrouwendag bij ons in het teken van het dichten van de pensioenkloof. Om vrouwen bewust te maken van hun pensioenopbouw. En hen aan te moedigen om (meer) in te leggen. Want te weinig opbouwen heeft grote gevolgen. Zoals een pensioengat, om maar iets te noemen.

Wij spraken twee Bright-vrouwen die hun pensioenverhaal met ons deelden. Véri (20) die aan het begin van haar carrière staat en Jolanda (60) die langzaam richting de AOW-leeftijd gaat. Hoe hebben zij de keuze gemaakt om pensioen te gaan opbouwen? En wat zouden zij andere vrouwen aanraden?

Het pensioenverhaal van Véri en Jolanda

Bright-lid Véri (20) is nu ruim een jaar bezig met haar pensioenpot opbouwen. Gesprekken met haar moeder en haar vriend hebben ervoor gezorgd dat ze hier nu al over nadenkt. Als ze later met pensioen gaat, wil ze mooie reizen maken en veel leuke dingen blijven doen. Daarom is ze al op jonge leeftijd bewust bezig met haar pensioenpot. Haar advies voor generatiegenoten: ”Begin direct met pensioen opbouwen zodra je begint met werken. Een klein verschil op je loonstrook nu maakt een groot verschil later.”

Bright-lid Jolanda (60) werkt al bijna 32 jaar als ondernemer. Tien jaar geleden is ze gestart met pensioen opbouwen. Een tikkeltje laat, vindt ze zelf. En haar advies voor vrouwen aan het begin van hun carrière is dan ook: “Begin op tijd. En maak vooral een bewuste keuze over je pensioen en denk er niet te makkelijk over.” Ook raadt ze aan te spreiden en verschillende financiële keuzes te maken. “Je kan ervoor kiezen om een deel te beleggen en een deel te sparen. Hiermee spreid je de risico’s.” En met pensioen gaan? Daar moet ze zelf nog lang niet aan denken!

Voor de liefhebber: statistieken

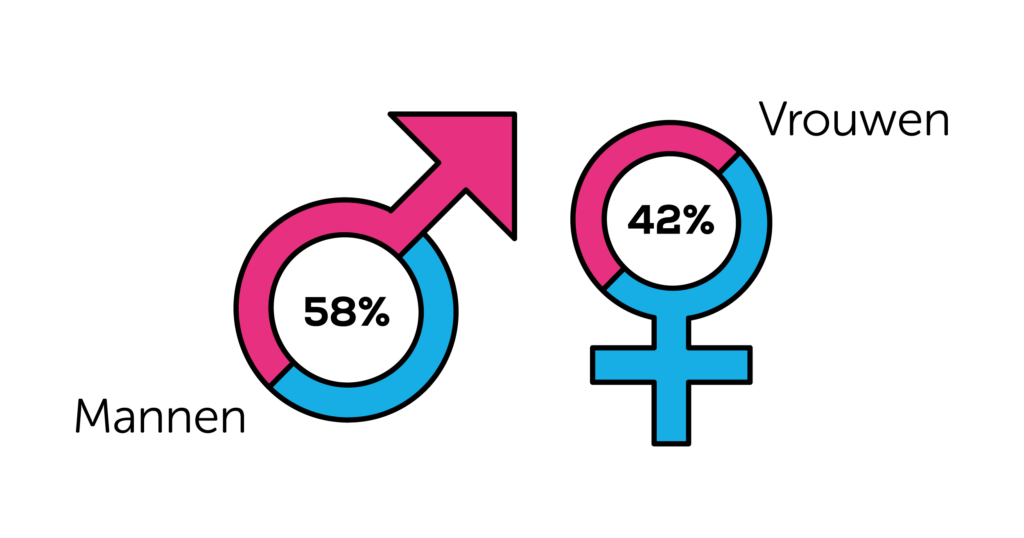

58% van de Bright-leden is man tegenover 42% vrouw.

De gemiddelde leeftijd van mannen en vrouwen is nagenoeg gelijk en ligt op circa 40 jaar.

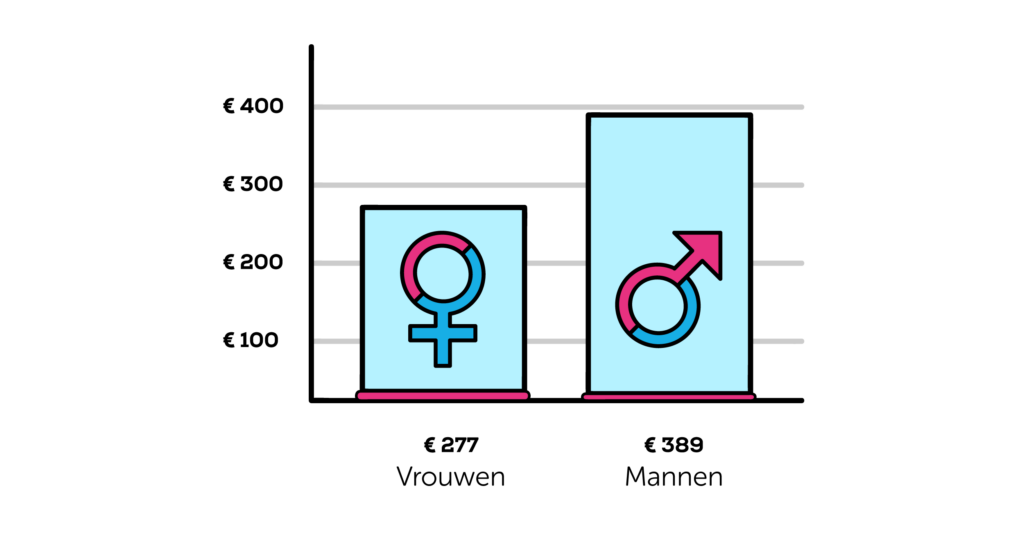

Mannen leggen gemiddeld meer in: € 389 per maand, tegen vrouwen € 277.

Het dichten van de pensioenkloof heeft dus nog een flinke weg te gaan. Maar het belangrijkste is vooral dat vrouwen genoeg opbouwen voor later. Bewustwording is daarom een goede eerste stap. Of je nu net als Véri aan het begin van je carrière staat of zoals Jolanda al iets langer op weg bent.

Weet jij of je genoeg pensioen opbouwt? Bereken het hieronder met onze pensioencalculator.

Hoe groot kan jouw pensioenpot worden?

Opbouwperiode: jaar

Indicatie opgebouwd vermogen

Dit is de totale pot met geld die je kunt opbouwen. Uit deze pot ontvang je een uitkering.

Indicatie opgebouwd vermogen

€

Indicatie opgebouwd vermogen

Indicatie bruto uitkering per maand

Het bedrag dat je per maand uitgekeerd kunt krijgen. Dit bedrag is gebaseerd op je opgebouwde pensioenpot (zie hierboven) en de periode waarover je het uitgekeerd wilt krijgen (zie hieronder). De koopkracht laat je zien wat deze uitkering in euro's van vandaag zou zijn bij een inflatie van 2%. Kijk dus voor het bepalen van je inleg naar de door jou gewenste koopkracht.

Indicatie bruto uitkering per maand

€

Koopkracht: €

Indicatie bruto uitkering per maand

Wat mis ik als ik jaar later begin?

€ − % minderDisclaimer

Deze tool geeft je een indicatie van het pensioenvermogen dat je kunt opbouwen en bijbehorende uitkering bij een zelf te variëren inleg, rendement en looptijd. Het jaarlijks lidmaatschap wordt niet op de inleg in mindering gebracht en is ook niet verwerkt in de indicatie van het opgebouwd vermogen. Hier lees je hoe de berekening en formule werkt.

De getoonde bedragen zijn een indicatie. Er is geen rekening gehouden met jouw persoonlijke situatie. De indicatie is géén individueel advies en er kunnen geen rechten aan worden ontleend. Het daadwerkelijke eindresultaat is van meerdere factoren afhankelijk. De waarde van je beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.