Waarom bij beleggen volatiliteit beperken belangrijk is

Geschreven door Sjaak Zonneveld

Geschreven door Sjaak Zonneveld

Waarom volatiliteit beperken bij beleggen belangrijk is

Volatiliteit betekent beweeglijkheid. Hoe hogere volatiliteit, hoe harder de waarde van een belegging op en neer schommelt. Dus als een belegging erg volatiel is, dan kan de koers (de prijs) in korte tijd flink stijgen of dalen. Minder volatiliteit betekent dat de koers rustiger beweegt. In zijn algemeenheid kun je zeggen dat beleggingen met een hoger risico meer volatiel zijn dan beleggingen met een lager risico.

Waarom wil je volatiliteit beperken?

Wat lang niet iedereen zich realiseert: bij beleggen wegen verliezen zwaarder dan winsten. Deze laat zich eenvoudiger uitleggen met een voorbeeld. Stel je belegt € 1000,- en na 1 jaar heb je 20% verloren. Dan heb je aan het einde van het jaar nog € 800 over. Om van die € 800 weer € 1000 te maken heb je een rendement van (€ 200 / € 800 =) 25% nodig. En om een verlies van 50% goed te maken (van € 1000 naar € 500) heb je een rendement van maar liefst 100% nodig! Bij dit laatste voorbeeld heb je, over twee jaar gerekend, een gemiddeld positief rendement van 25% behaald. Je hebt echter geen euro winst!

Voorbeelden

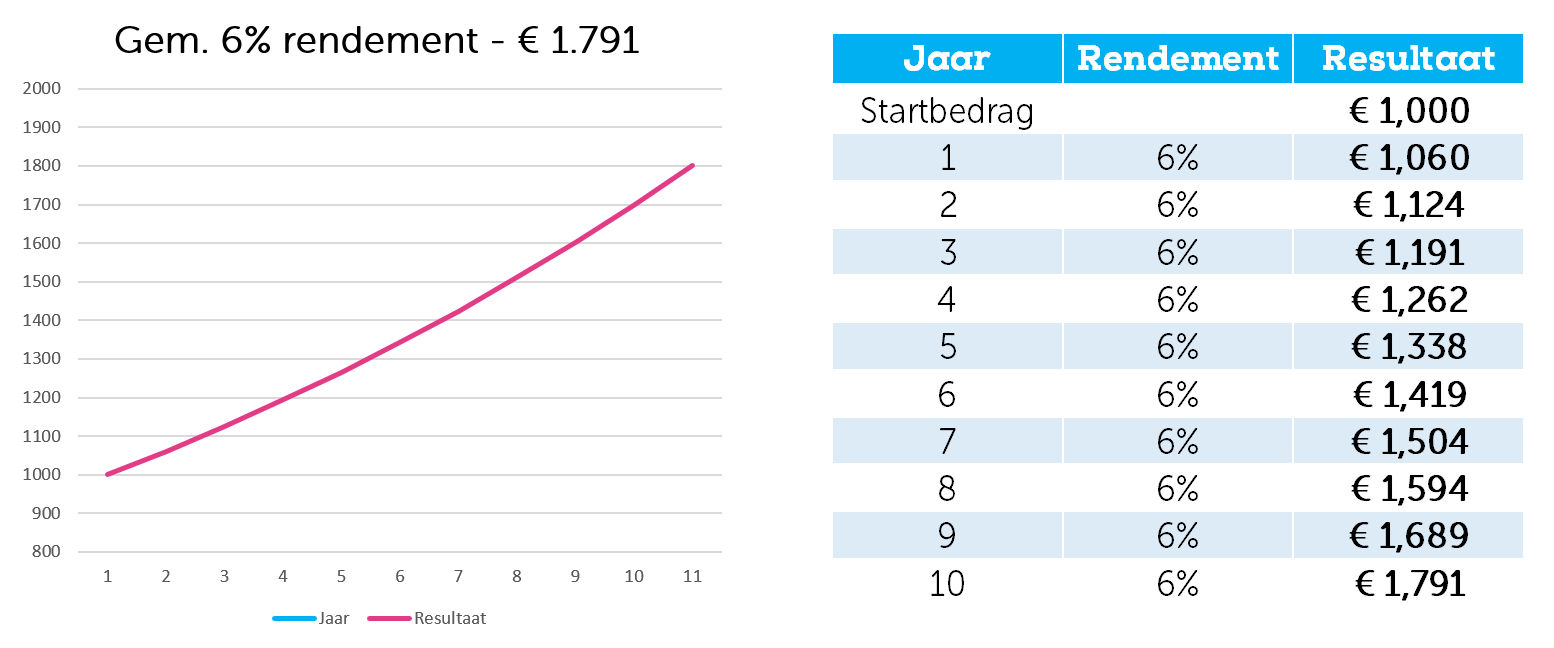

Nog een drietal voorbeelden. Hierbij beleggen we € 1000, over een periode van tien jaar. In elk van deze voorbeelden is het gemiddelde rendement 6%. Maar bij elk met een andere volatiliteit / beweeglijkheid.

Bij de eerste behalen we elk jaar exact 6%. Dit zal in de praktijk nooit voorkomen, maar dit is om te laten zien wat je maximaal aan rendement kunt halen bij een gemiddelde van 6%. En dat is in dit voorbeeld een eindbedrag van € 1.791. Oftewel, een totaal rendement van 79,1%.

De volatiliteit (uitgerekend als standaarddeviatie) is in dit voorbeeld 0%.

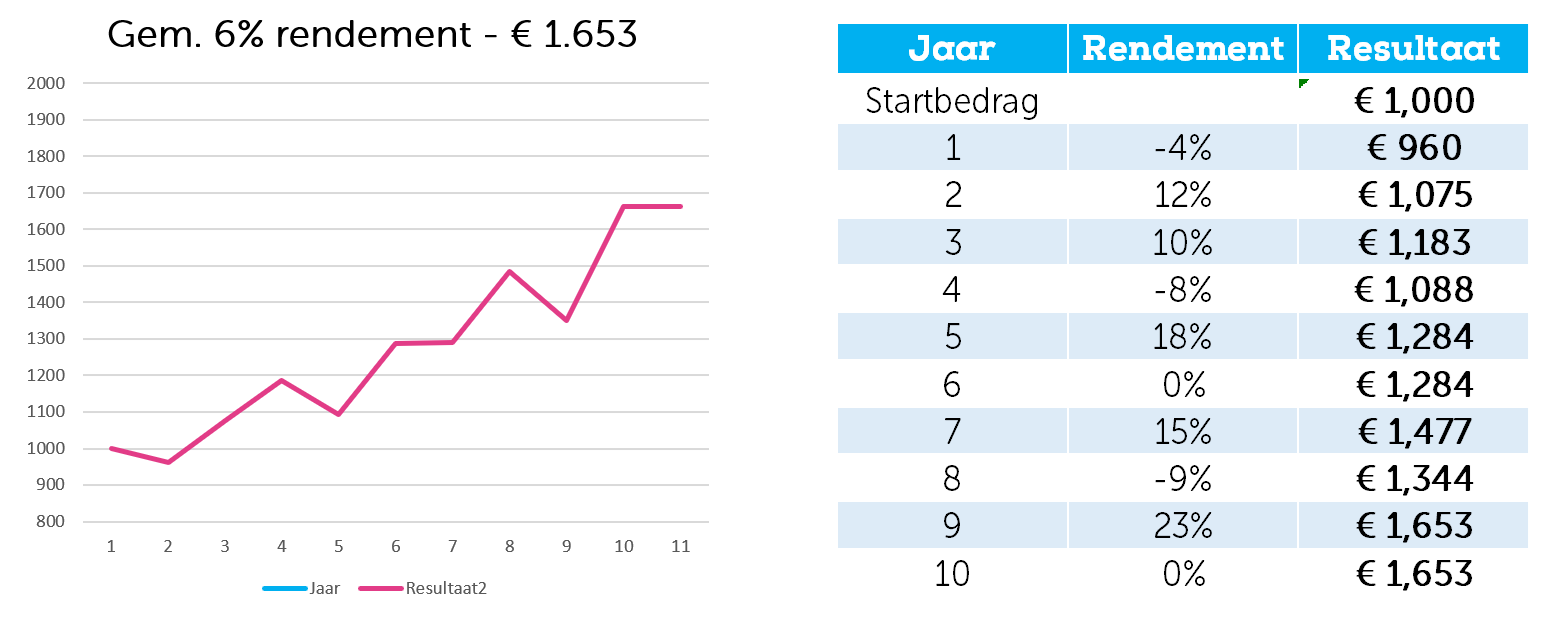

In het tweede voorbeeld zien we meer schommelingen. Jaren met hogere en minder hoge – of negatieve – rendementen, maar ook met een gemiddeld rendement over 10 jaar van 6%. In dit voorbeeld komen we op een eindbedrag van € 1.653. Oftewel, een totaal rendement van 65,3%, dus 14% minder ten opzichte van het theoretisch maximum.

De volatiliteit (uitgerekend als standaarddeviatie) is in dit voorbeeld 11%.

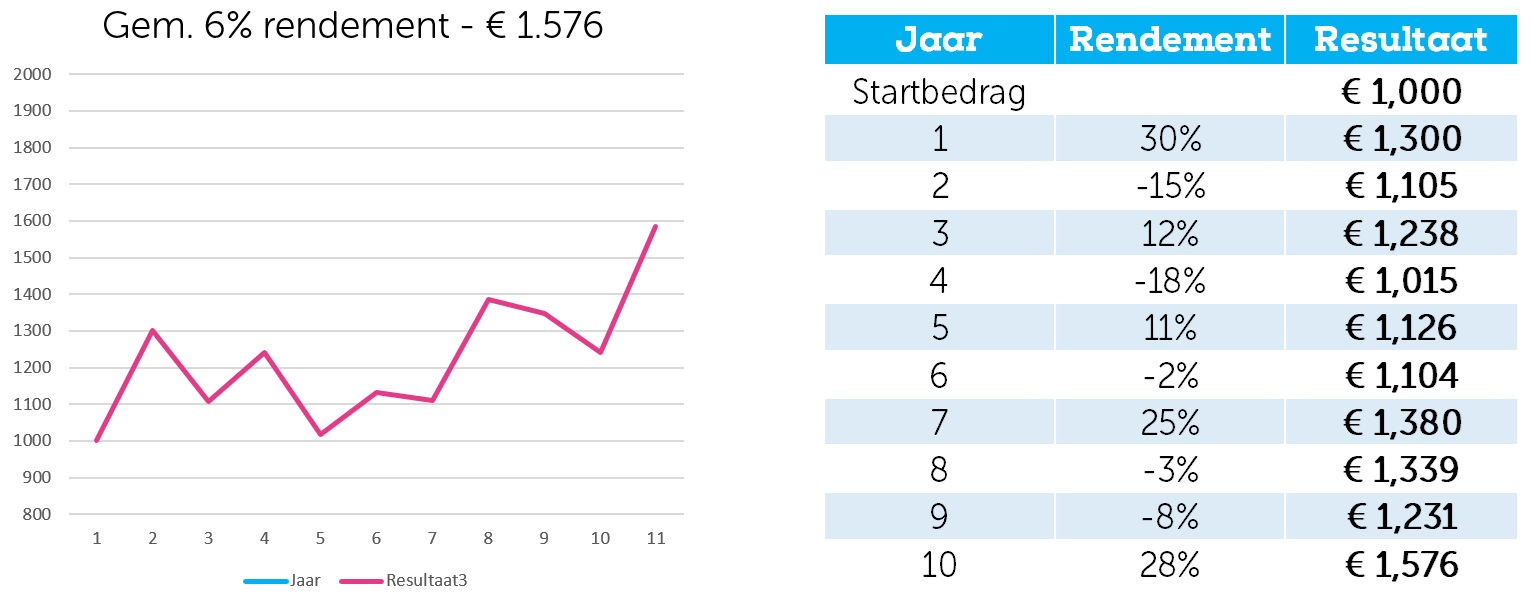

Tenslotte een voorbeeld met de hoogste beweeglijkheid. Nog steeds een gemiddeld rendement van 6% maar met nog grotere schommelingen. In dit voorbeeld komen we op een eindbedrag van € 1.576. Oftewel, een totaal rendement van 57,6%. Maar liefst 21,5% minder ten opzichte van het theoretisch maximum.

De volatiliteit (uitgerekend als standaarddeviatie) is in dit voorbeeld 16%.

Let op met gemiddelden

Bovenstaande voorbeelden laten zien dat het ene rendement het andere niet is. Als je een rijtje met historische gemiddelde rendementen ziet, lijkt het bijna een no-brainer om de meest offensieve te kiezen. Want dat is over het algemeen het Maar een gemiddelde zegt dus niet alles. Het is zelfs mogelijk dat een hoger gemiddeld rendement – als gevolg van een hogere volatiliteit – tot een lager eindresultaat leidt.

Hoe beperkt Bright de volatiliteit?

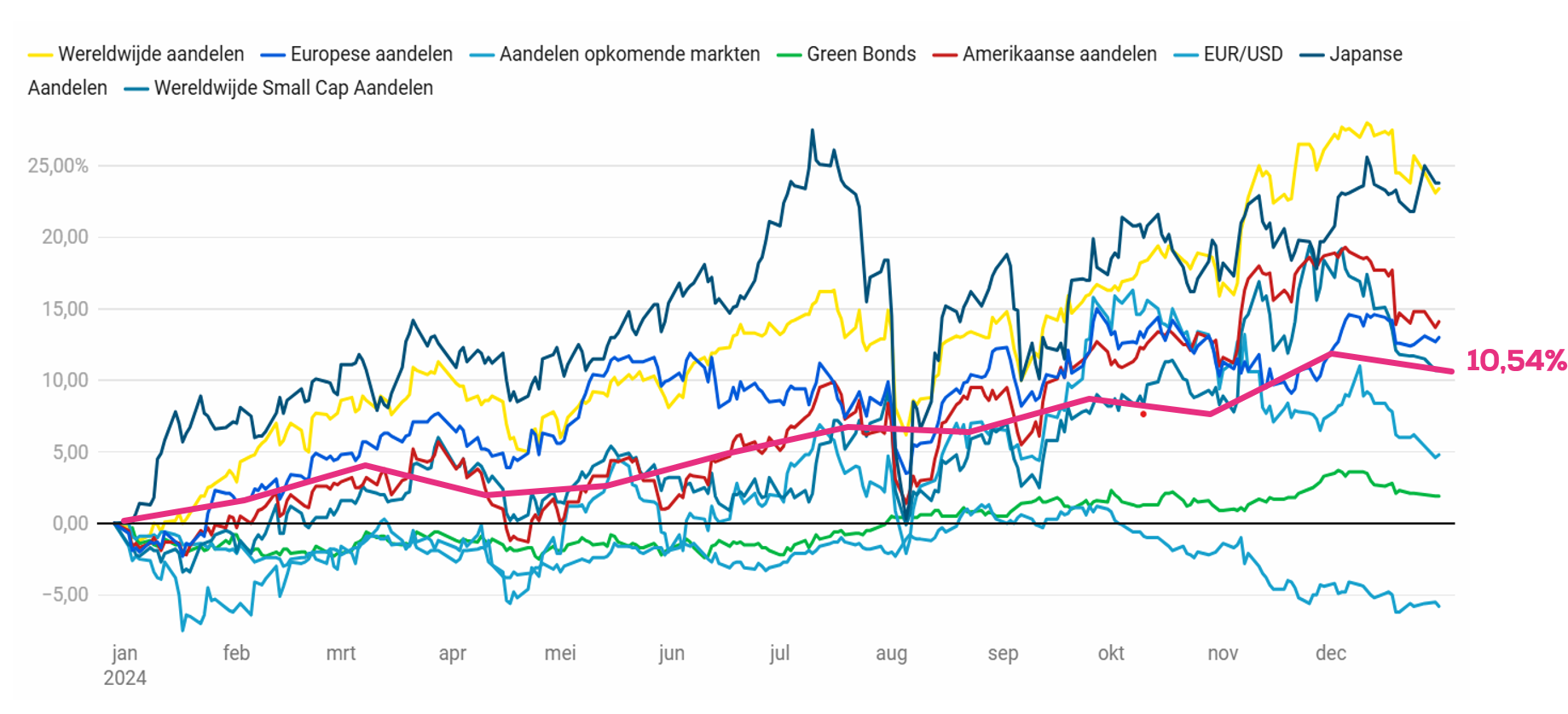

Het belangrijkste middel om volatiliteit te beperken is je beleggingen te spreiden. Allereerst over aandelen en obligaties, maar ook over regio’s en sectoren. Doordat deze niet allemaal even hard bewegen, beweegt het gemiddelde minder hard. Daarnaast is er nogal eens sprake van communicerende vaten. Als de tech-aandelen het bijvoorbeeld goed doen, kan het zijn dat de voedingsmiddelen industrie het minder doet. Of als Emerging markets ‘booming’ is kan het zijn dat Europa het net even minder doet. In 2024 kon je dit goed zien aan de resultaten van het Bright Lifecycle fonds. Op de roze lijn zie je het rendementsverloop van ons fonds. Daarnaast zie je de onderliggende beleggingscategorieën waaruit het fonds is opgebouwd. Die zijn meestal een stuk beweeglijker.

In dit blog gaan we hier dieper op in.

Daarnaast herbalanceren we elke maand, wat de volatiliteit ook beperkt.

Het belang van lifecycle beleggen

Bij lifecycle beleggen, wordt het risico van je portefeuille afgebouwd richting een bepaalde doeldatum. Je pensioen bijvoorbeeld. Maar naast het feit dat je risico daardoor afneemt, neemt ook de volatiliteit in je beleggingen af. En je snapt nu hopelijk beter waarom dat belangrijk is. En dat het dus slim kan zijn te kiezen voor lifecycle beleggen. Zeker als je voor je pensioen belegt!

Waarom je beleggingen spreiden zo belangrijk is

Lees meer

door Sjaak Zonneveld