Meer keuzes in beleggen bij Bright

Geschreven door Leontien van Tilburg

Geschreven door Leontien van Tilburg

Bij Bright beleg je automatisch via de Standaard Lifecycle. De meeste van onze leden zijn hier helemaal tevreden mee. Maar we weten dat er ook leden zijn die meer of minder offensief willen beleggen. Voor hen hebben we goed nieuws! Vanaf nu biedt Bright meer keuzevrijheid in beleggen. Naast de Standaard Lifecycle – die overigens gewoon onze ‘standaard’ blijft – kunnen leden ook kiezen uit vier andere lifecycles. Daarnaast is het mogelijk om een eigen verdeling te kiezen, los van een lifecycle.

We leggen je hieronder alles uit over de nieuwe mogelijkheden. Het liefst hadden we dat in één alinea gedaan. Maar beleggen is nu eenmaal vrij complex: risico, rendement, fondsen, aandelen, obligaties, lifecycles… We hopen dat je de tijd neemt om dit goed te lezen, zodat je begrijpt welke keuzes er zijn, welke mogelijke consequenties die hebben en wat het best past bij jou.

Lifecycle beleggen

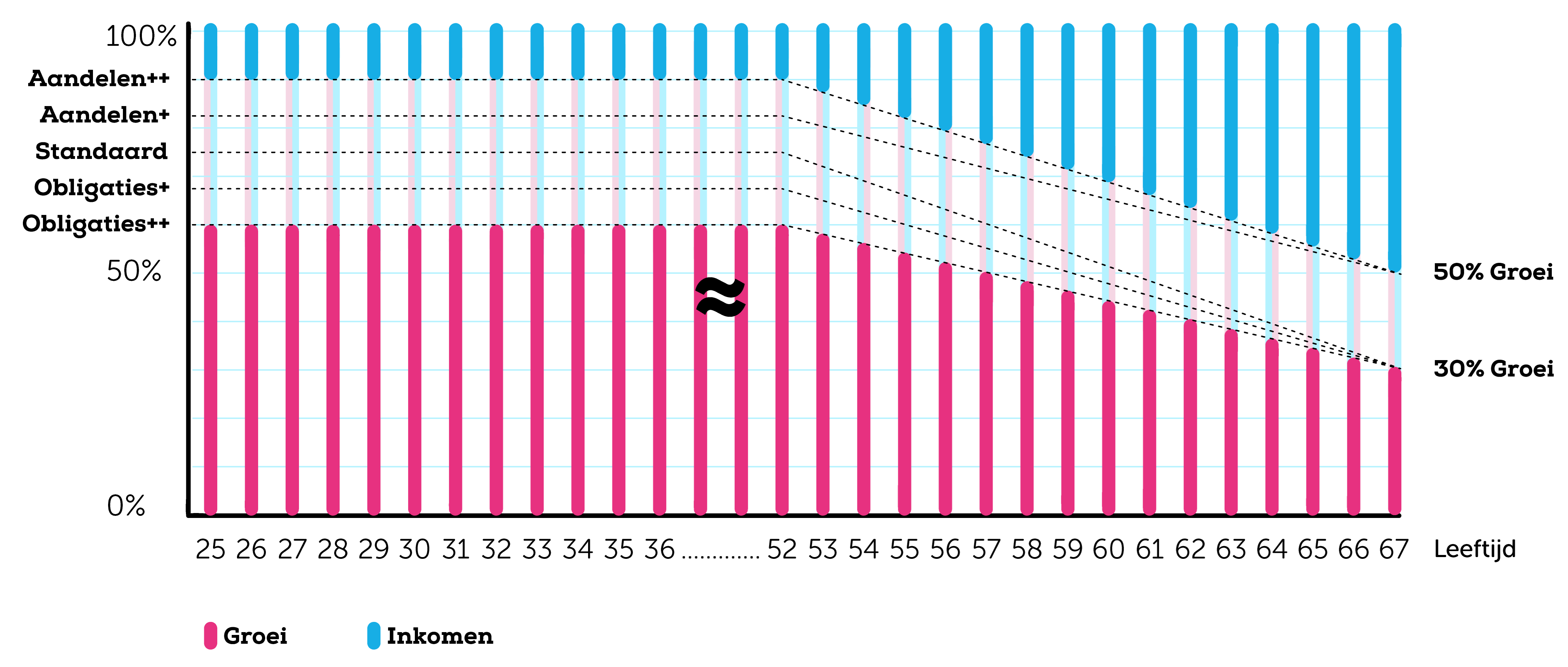

Bij Bright doen we aan lifecycle beleggen. Hierbij wordt het risico automatisch aangepast naarmate je verwachte AOW-datum nadert. In het begin beleg je dan meer in aandelen. Naarmate je verwachte AOW-datum van je beleggingen nadert, wordt er steeds meer belegd in (groene) obligaties.

We beleggen in het Bright LifeCycle Fonds, dat bestaat uit twee subfondsen: Groei en Inkomen. Groei (of ‘het Groeifonds’) bestaat voornamelijk uit aandelen, Inkomen (of: ‘het Inkomenfonds’) voornamelijk uit groene obligaties. Lees hier meer over de samenstelling van de fondsen.

De Standaard Lifecycle

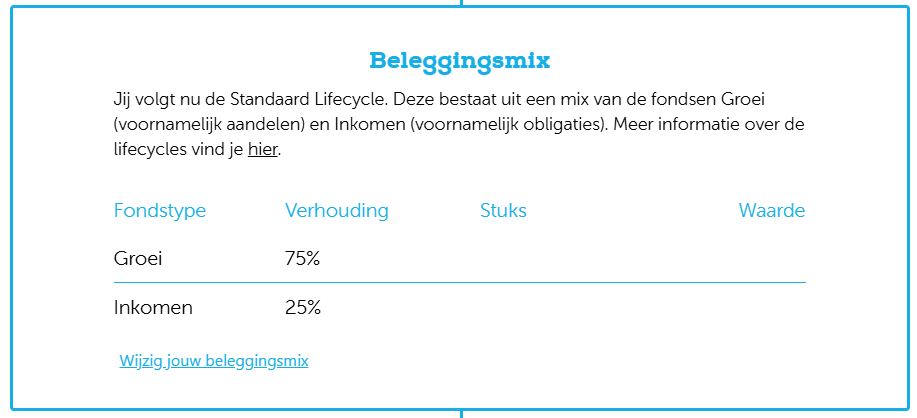

Leden komen automatisch terecht in de Standaard Lifecycle. Deze heeft in de opbouwfase een verdeling van 75% Groei en 25% Inkomen en bouwt 15 jaar voor de einddatum af naar een verdeling van 30% Groei en 70% Inkomen. Het doel van de Standaard Lifecycle is om zoveel mogelijk deelnemers een goed rendement te bezorgen. En in het geval van de pensioenrekening: een goed pensioen. Een andere keuze maken hoeft dan ook absoluut niet. Maar het kan nu wel.

Nieuwe keuzemogelijkheden

Leden die wat meer of minder risico willen, kunnen naast de Standaard kiezen uit vier andere lifecycles. Elk van deze lifecycles bestaat uit een andere verdeling tussen de fondsen Groei en Inkomen en dus uit een mix van aandelen en obligaties. En die mix bepaalt de risico-rendementsverhouding. De vijf lifecycles die we aanbieden zijn:

![]()

Lifecycle Aandelen++

bevat 90% Groei en 10% Inkomen![]()

Lifecycle Aandelen+

bevat 82,5% Groei en 17,5% Inkomen![]()

Standaard Lifecycle

bevat 75% Groei en 25% Inkomen![]()

Lifecycle Obligaties+

bevat 67,5% Groei en 32,5% Inkomen![]()

Lifecycle Obligaties++

bevat 60% Groei en 40% Inkomen

Groei = voornamelijk aandelen, Inkomen = voornamelijk obligaties

Hoe offensief of defensief zijn de lifecycles?

We gebruiken in de namen van de lifecycles bewust niet de termen ‘defensief’, ‘neutraal’ en ‘offensief’, omdat deze in de opbouwfase een ander risicoprofiel hebben dan in de afbouwfase.

In de opbouwfase zitten alle lifecycles op het offensieve spectrum, waarbij Aandelen++ de meest offensieve keus is en Obligaties++ bijna neutraal is. In de afbouwfase gaan Aandelen++ en Aandelen+ in geleidelijke maandelijkse stapjes richting een neutraal profiel. De Standaard, Obligaties+ en Obligaties++ bouwen af naar een defensief profiel.

Onderstaande visual geeft hier een goed beeld van:

Meer informatie over de afbouwfase, risico’s en rendementen per lifecycle vind je op deze pagina.

Je eigen verdeling kiezen

Wil je liever je eigen verdeling kiezen tussen de fondsen Groei en Inkomen, los van een lifecycle? Dat kan ook. Dit betekent wel dat het risico niet automatisch wordt afgebouwd. Wil je dit later alsnog, dan kun je weer overschakelen op een lifecycle.

Hoe het werkt

Wijzigingen kunnen worden doorgevoerd in de eigen Bright omgeving, onderaan de Beleggingsmix, bij de tekst ‘Wijzig jouw beleggingsmix.’

Goed om te weten: bij elke afwijking van de Standaard Lifecycle is het verplicht om een kennis- en ervaringstoets af te leggen.

Meerdere rekeningen?

Bij Bright krijgt ieder lid een pensioenrekening en een beleggingsrekening. Wil je voor meerdere rekeningen wijzigingen doorvoeren, dan voer je het proces per rekening afzonderlijk uit.

Vragen, opmerkingen, feedback?

Check hier onze FAQ over beleggen bij Bright. Heb je een andere vraag of suggestie, dan horen we dan natuurlijk ook graag. Jouw feedback helpt ons alleen maar. Deel dit via het feedbackformulier.

Of kijk ons ledenwebinar terug van afgelopen 19 maart.

Nog vragen?

-

Hoe pas ik mijn beleggingsprofiel aan?

Wil jij een andere keuze maken dan de Standaard Lifecycle, dan kan dat in jouw Bright omgeving.

Op de pagina van jouw pensioen- of beleggingsrekening, in het blok “Beleggingsmix”, kun je zien welke lifecycle of vaste verdeling je volgt. Dus welk deel van jouw portefeuille Groei (aandelen) is en welk deel Inkomen (obligaties). Een lifecycle zorgt voor automatische risicoafbouw richting je verwachte AOW-datum. We geven je de keuze uit vijf lifecycles. Een eigen verdeling kiezen kan ook, maar dan wordt je risico niet afgebouwd. De Standaard Lifecycle is de standaard ingestelde keuze. Afwijken kan, maar hoeft niet.

Als je jouw beleggingsmix wilt wijzigen, klik je op “Wijzig jouw beleggingsmix”. Je moet dan eerst een kennis- en ervaringstoets afleggen. Een wijzigingsverzoek wordt verwerkt met de eerstvolgende handelsdag.

-

Kan ik ook voor 100% in subfonds Groei of Inkomen kiezen?

Ja dat kan. Wanneer je voor 100% beleggen in Groei kiest, beleg je bijna volledig in aandelen. Hierbij hoort risicoindicator 5, ofwel een vrij groot risico volgens de AFM. Kies je voor 100% beleggen in Inkomen, dan beleg je bijna volledig in obligaties. Hierbij hoort risicoindicator 3, ofwel een vrij klein risico volgens de AFM.

Let op: wij bouwen bij een zelf gekozen verdeling tussen Groei en Inkomen (wanneer je dus niet kiest voor één van onze standaard lifecycles) geen automatische risicoafbouw toe.

-

Wanneer moet ik een kennis- en ervaringstoets doen?

Als je wilt afwijken van de Standaard Lifecycle zul je een kennis- en ervaringstoets moeten afleggen. Dat geldt dus zowel voor een offensievere als defensievere keuze.

-

Wat gebeurt er als ik niet slaag voor de kennis- en ervaringstoets?

We zullen je niet verbieden om alsnog je beleggingsmix aan te passen. Wel adviseren we je met klem om je nogmaals goed in te lezen, of te overleggen met een financieel adviseur, zodat je deze keuze weloverwogen maakt.