Waarom belegt Bright in ETF’s?

Beleggen in ETF’s heet ook wel indexbeleggen of passief beleggen. Onderzoek toont aan dat dit op de lange termijn meer rendement oplevert dan actief beleggen. Bij BrightPensioen beleg je wereldwijd gespreid in aandelen en obligaties van duizenden bedrijven in alle regio’s en sectoren. Er bestaan duurzame en niet-duurzame ETF’s. Wij beleggen alleen in de duurzame varianten.

Voordelen van beleggen in ETF's

-

Lagere kosten

Beleggen in ETF’s is goedkoper dan beleggen in individuele aandelen en obligaties. Met één transactie wordt je geld gespreid belegd in tientallen of honderden bedrijven. En lagere kosten zorgen voor meer rendement.

-

Wereldwijd gespreid

Via ETF’s beleg je bij Bright wereldwijd gespreid. Europa, Amerika, Azië, Japan en opkomende landen. Het ene jaar presteert de ene regio of categorie goed, een volgend jaar weer een andere. Hierdoor krijg je meer communicerende vaten en een gelijkmatiger rendement.

-

Minder risico

Wij beleggen in duurzame aandelen en obligaties van duizenden bedrijven. Maximaal gespreid dus. Gaat één van die bedrijven failliet? Dat is jammer, maar heeft weinig invloed op het rendement. Door breed te spreiden, verlaag je het risico.

-

Meer rust

Geen keuzestress over welke beleggingen je moet kiezen of slapeloze nachten over verkeerde beleggingsbeslissingen. Jouw geld wordt elke maand belegd in duizenden beleggingen. En verder hoef jij niks te doen.

In welk soort ETF’s belegt Bright?

Bright hanteert een aantal criteria bij het selecteren van ETF’s.

- Allereerst beleggen we uitsluitend in duurzame ETF’s. Dit zijn ETF’s die aan de SRI-criteria (socially responsible investing) voldoen. Wij bepalen niet zelf wat er in de ETF zit. Deze duurzame ETF’s worden door onafhankelijke rating agencies gecontroleerd. Zij bepalen met regelmaat of de ETF’s aan de duurzaamheidscriteria voldoen. De recente SFDR regelgeving speelt hierin een belangrijke rol. Niet elke ETF kan zich (meer) duurzaam noemen.

- We beleggen uitsluitend in fysiek gerepliceerde ETF’s en geen synthetische omdat dit minder risicovol is. De uitgebreide uitleg vind je hier.

- We beleggen in niet-gehedgde ETF’s. Best iets ingewikkelds; waarom dat is en hoe wij het valutarisico beperken leggen we hier uit.

- We beleggen in zowel gelijkgewogen als marktwaardegewogen ETF’s. Ook dit hebben we uitgelegd.

- Uiteraard kijken we ook naar de lopende kosten van de ETF’s. We bekijken de kosten ten opzichte van de waarde van het fonds. Duurdere fondsen moeten daarom echt meerwaarde kunnen bieden, zoals een betere duurzaamheidsscreening, bredere gespreide portefeuille, een kleinere tracking error, betere rapportage en monitoring, etc.

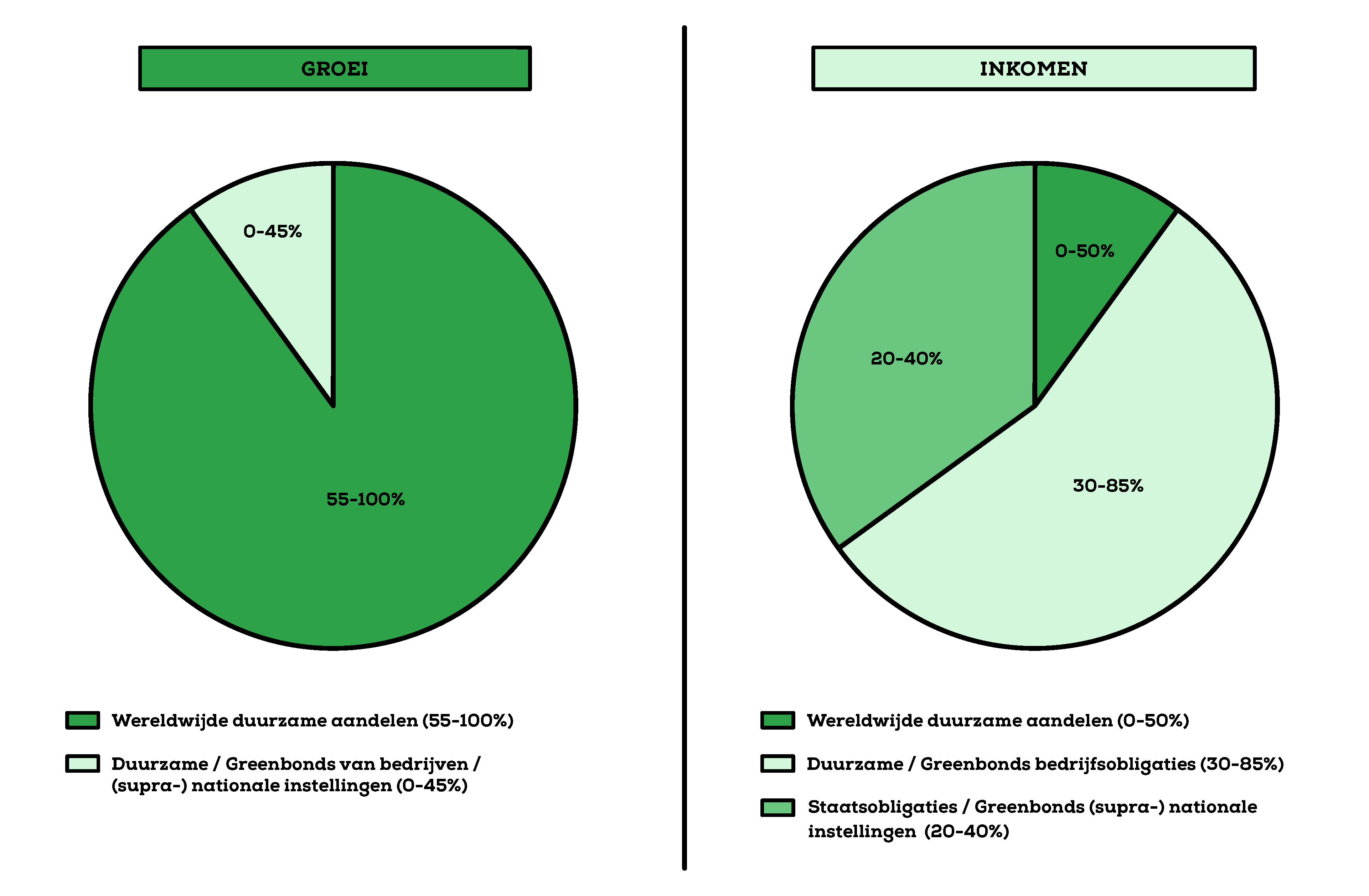

- Ook doen we een ‘doorkijk’-analyse om de geografische en sectorspreiding te bekijken. Zo mag een aandelen ETF bijvoorbeeld niet boven de 55% aan vreemde valuta uitkomen. En kijken we of er niet onevenredig veel belegd wordt in bepaalde sectoren, zoals tech of financiële dienstverlening.

Onze ambitie is om, bij het groter worden van het fonds, steeds meer de teugels zelf in handen te nemen en rechtstreekse beleggingen te kopen, wat kostenverlagend zal werken. Voor de obligaties bijvoorbeeld beleggen we inmiddels hoofdzakelijk in rechtstreeks aangekochte (groene) obligaties en nauwelijks nog in obligatie ETF’s.

Vraag en antwoord

-

In welke ETF's belegt Bright?

De portefeuille van ons fonds bestaat uit wereldwijd gespreide duurzame aandelen en obligaties. Daarnaast beleggen we in green bonds. Op deze pagina vind je een overzicht van onze ETF’s.

-

Hoe ontcijfer ik een ETF?

De naam van een Exchange Traded Fund (ETF) kan overkomen als codetaal. Maar er zit een gedachte achter! Het lezen van een ETF heb je zo onder de knie. Neem als voorbeeld de volgende ETF:

iShares MSCI EMU Paris-Aligned Climate UCITS ETF

Je ontcijfert ‘m als volgt:

- Uitgever (zoals: iShares, Amundi, UBS)

- Indexmaker (zoals: MSCI)

- Locatie van beleggingen (zoals: EMU, World, USA)

- Duurzaamheid Screening (zoals: Paris-Aligned Climate, ESG, SRI, PAB)

- EU Keurmerk (zoals: UCITS)

- Soort belegging (ETF)

-

Heeft BrightPensioen een duurzaamheidsverslag?

Sinds 2022 publiceert BrightPensioen haar jaarlijkse duurzaamheidsverslag. Je vindt de laatste editie op onze pagina Duurzaam Beleggen.

-

Wat is het verschil tussen een gelijkgewogen en een marktwaardegewogen ETF?

- Bij een gelijkgewogen ETF weegt ieder aandeel dat onderdeel uitmaakt van deze index even zwaar mee. Dus bij de AEX met 25 bedrijven weegt ieder onderliggend aandeel voor 4% mee.

- Bij een marktwaarde (of kapitaal)gewogen index wegen de fondsen met de grootste ondernemingswaarde het zwaarst mee. Dus in de AEX weegt Shell zwaarder mee dan Boskalis.

Soms doen gelijkgewogen ETF’s het beter dan marktwaardegewogen ETF’s en soms is het precies andersom. BrightPensioen heeft vanaf september 2017 beide type ETF’s in de portefeuille en doordat wij maandelijks herbalanceren kan dit een stukje extra rendement opleveren.

-

Wat is het verschil tussen fysieke en synthetische ETF's?

Bright belegt alleen in fysieke ETF’s en niet in synthetische. Maar wat is het verschil? Dat zit hem met name in de manier waarop ze de prestaties van een onderliggende index nabootsen:

Fysiek gerepliceerde ETF’s:

Deze ETF’s kopen daadwerkelijk de effecten die in de onderliggende index zitten. Als je bijvoorbeeld een ETF hebt die de AEX-index volgt, dan bezit de ETF alle aandelen van de bedrijven in die index. Dit is minder risicovol en je weet precies welke effecten de ETF bezit.

Synthetische ETF’s:

Nu wordt het wat technisch… In plaats van de daadwerkelijke effecten te kopen, gebruiken synthetische ETF’s derivaten (zoals swaps) om de prestaties van de index te repliceren. De ETF sluit een contract met een financiële partij (vaak een bank) die belooft de rendementen van de index te leveren.

Dit maakt het eenvoudiger om bepaalde markten te volgen die lastiger te kopen zijn, zoals opkomende markten. Er is echter een tegenpartijrisico, omdat je afhankelijk bent van de partij waarmee het derivaatcontract is afgesloten. Als die partij failliet gaat, loop je risico op verlies.

Dus: Fysiek gerepliceerde ETF’s bezitten daadwerkelijk de onderliggende activa, terwijl synthetische ETF’s gebruikmaken van complexe constructies, minder transparant zijn en meer risico opleveren.

Helder en Simpel zijn twee belangrijke waarden voor Bright, en dat is een reden waarom Bright uitsluitend in fysieke ETF’s belegt.

-

Hoe beperkt BrightPensioen het valutarisico?

BrightPensioen belegt breed gespreid in bedrijven uit alle delen van de wereld. Dit betekent dat je ook in andere valuta belegt dan de Euro. Deelnemers leggen gedurende de opbouwperiode (bijvoorbeeld 25 jaar) maandelijks in tegen verschillende valutakoersen. Over de gehele opbouwperiode stap je dus in tegen de zogenoemde middenkoers. Op uitstap- of pensioendatum worden je beleggingen verkocht en heb je een pot met geld in Euro’s. De verkoopkoers kan op dat moment hoger of lager zijn dan deze middenkoers.

Hedgen

Eén van de mogelijkheden om dit risico af te dekken, is door derivaten te kopen en te verkopen. Dit wordt ook wel hedgen genoemd. Daardoor kun je zorgen dat je op pensioendatum ook tegen de middenkoers uitstapt. Aan hedgen zijn echter kosten verbonden. Hedgen voegt naar schatting zo’n 0,2% per jaar aan kosten toe.

Hoe beperkt BrightPensioen dit risico?

Vanwege de lifecycle van BrightPensioen, waarbij wij in 15 jaar tijd in 180 maandelijkse stapjes het risico heel geleidelijk afbouwen, stap je uit tegen de middenkoers, omdat het gedeelte aandelenbeleggingen in deze periode halveert. De obligaties zijn immers in Euro’s. Daarmee creëren we effectief een soortgelijk effect als bij het hedgen, alleen zonder de kosten die aan hedgen verbonden zijn.

Enkel voor het resterende deel van de aandelenbeleggingen loop je nog valutarisico. Hoe groot is dat risico? Op pensioendatum bezit je als klant bij Bright nog voor slechts 10% in USD beleggingen en voor maximaal 10% in overige (niet euro) valuta. Dus zelfs als de dollar zou halveren in waarde t.o.v. de gemiddelde valuta koers gedurende de gehele opbouwfase – wat een buitengewoon extreem en onwaarschijnlijk voorbeeld is – dan is het uiteindelijke effect zo’n 5% minder pensioen. Tegelijkertijd kan het ook andersom zijn. Een pensioen wat 5% hoger uitpakt mocht de Euro halveren.

Het is discutabel in hoeverre het afsluiten van extra valuta hedges daadwerkelijk bijdraagt aan het beperken van het werkelijke risico. Daarmee wegen voor ons de extra kosten niet op tegen het beperkte risico dat we hiermee zouden afdekken.Tenslotte kun je je nog afvragen in hoeverre je door dit hedgen niet aan het overcorrigeren bent voor valutarisico’s. We beleggen immers uitsluitend in grote, beursgenoteerde en veelal internationaal opererende bedrijven. Deze bedrijven dekken over het algemeen zelf hun valutarisico’s ook al af.

Wij realiseren ons dat bovenstaande uitleg niet voor iedereen ‘gesneden koek’ zal zijn. Toch is het belangrijk te begrijpen waarom we welke keuzes maken in ons beleggingsbeleid.

Waar we trots op zijn

Zo simpel is het

-

Open een rekening

en word lidStart direct online. Jij hebt altijd inzicht via jouw Bright omgeving.

-

Start met inleggen

(met belastingvoordeel)Jij bepaalt zelf hoeveel en wanneer je inlegt. Wij beleggen dit duurzaam en verantwoord.

-

Ervaar de rust van later

goed geregeld hebbenEn verandert er iets, in je leven of wensen? Dan pas je je inleg of risicoprofiel eenvoudig aan.