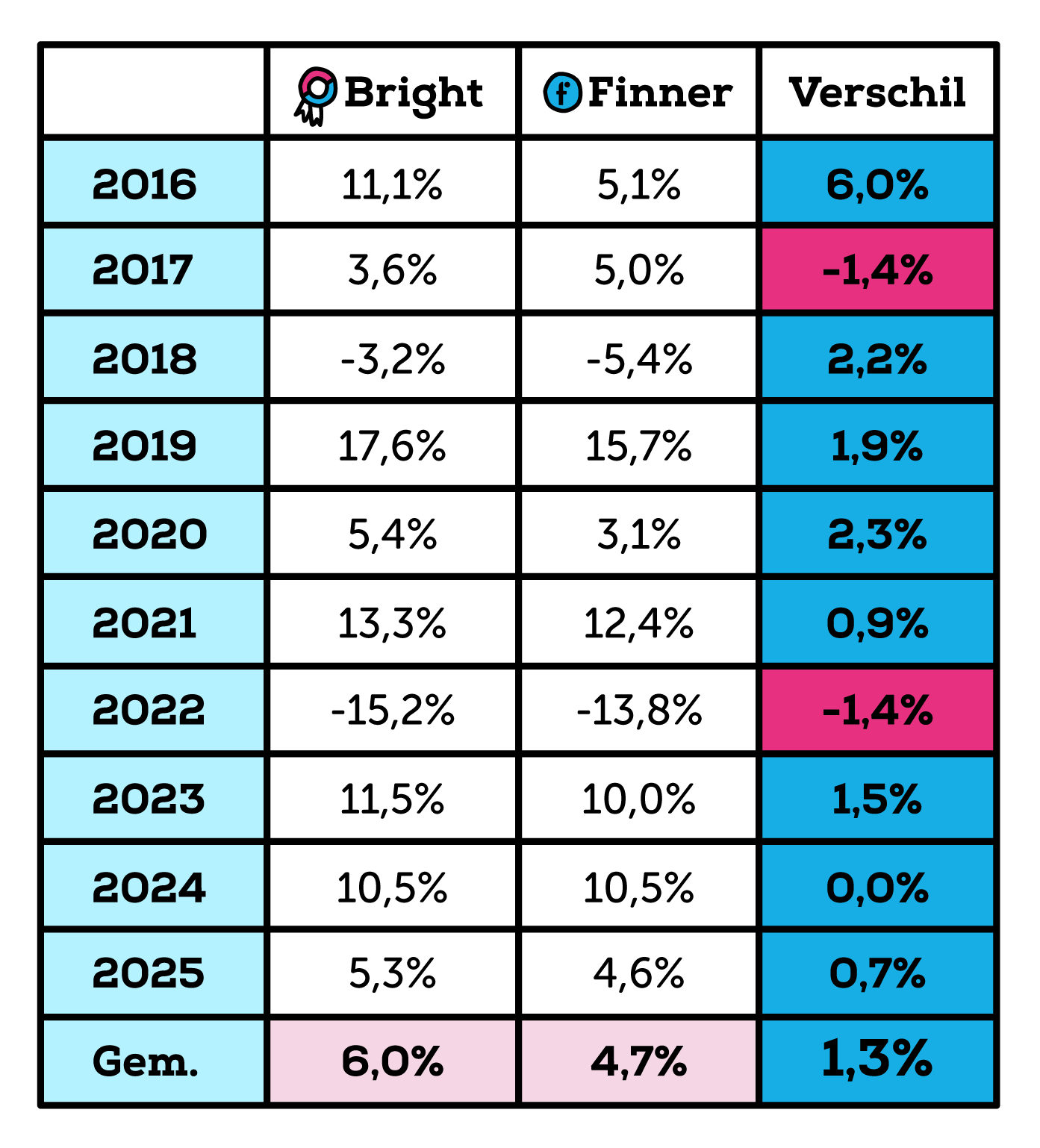

Vergelijking rendementen BrightPensioen

Uit tien jaar beleggingshistorie blijkt dat de de rendementen van Bright bovengemiddeld goed zijn vergeleken met andere beleggingspartijen.

We hebben bij BrightPensioen ruim tien jaar beleggingshistorie. Uit de gegevens van Finner, dat de belangrijkste Nederlandse beleggingspartijen vergelijkt, blijkt dat de rendementen van Bright in deze periode bovengemiddeld goed zijn. Het neutrale profiel presteerde gemiddeld 1,2% beter dan ‘de markt’.

Op finner.nl kun je kosten vergelijken. Daarnaast laat Finner ook de gemiddelde rendementen zien van de belangrijkste beleggingspartijen in de zogeheten PRO-NL index.

Vergelijking resultaten neutraal

De eerste 9 jaren, tot begin 2025, kon je bij Bright alleen met een neutraal profiel beleggen. Daarom kunnen we alleen de historische rendementen van Bright met het neutrale rendement van de ProNL index vergelijken.

Sinds 2025 is het ook bij Bright mogelijk offensiever te beleggen én meerdere profielen – lifecycles – te kiezen. Daarom valt er inmiddels meer te vergelijken. In onderstaande grafiek gebruiken we de Lifecycle Obligaties++ voor de vergelijking. Deze komt namelijk overeen met het neutrale fonds dat we tot 1 januari 2025 hanteerden en met het risicoprofiel ‘gemiddeld’ op Finner.

Pensioendoel: 6,0% behaald

Eerst even de historie. Toen Bright startte – februari 2015 – belegden we alleen met het doel pensioen. Om genoeg pensioen op te bouwen moet je 4% rendement boven inflatie maken. Bij een langjarige inflatie van 2% is dat een doelrendement van 6%. En toeval of niet: in deze eerste 10 jaar was het gemiddelde jaarrendement van Bright neutraal exact 6,0%!

Gedurende de tien volledige jaren waarin Bright belegde, presteerde het Bright LifeCycle Fonds (BLCF) acht jaar beter en twee jaar (2017 en 2022) – minder dan de ProNL index. In deze periode was het gemiddelde (neutrale) rendement van de ProNL index 4,7%. Gemiddeld het neutrale profiel van Bright het (afgerond) 1,2% beter.

Cumulatief

Stel dat je bij Bright op 1 januari 2016 een bedrag had ingelegd, en dat gedurende tien jaar neutraal had belegd, dan had je op dat bedrag een totaal rendement van 72,1% behaald. Met het gemiddelde neutrale rendement alle beleggingspartijen bij Finner zou dat 53,6% zijn geweest.

Andere profielen

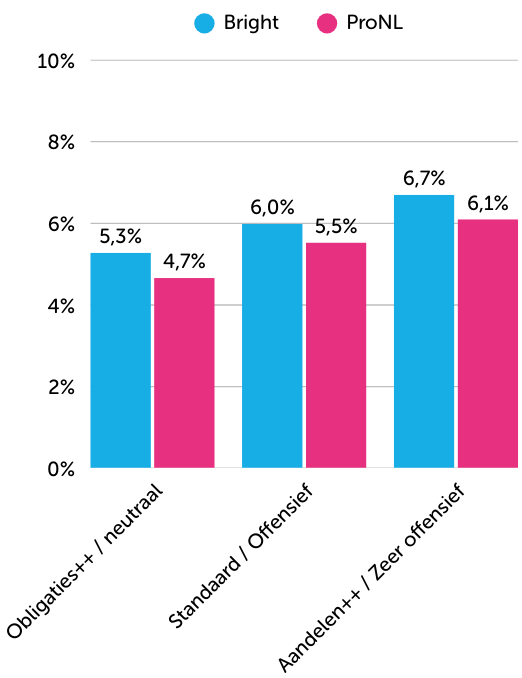

Ook al heten we BrightPensioen: we beleggen al lang niet alleen meer alleen voor pensioen. Daarom kun je ook bij Bright inmiddels met ook andere risicoprofielen dan ‘neutraal’ (of ‘gemiddeld’) beleggen. Sinds 2025 bieden we vijf verschillende lifecycles. Wie niets kiest, komt in de Standaard Lifecycle – doel: pensioen – terecht, met een (gematigd) offensief profiel. Leden die meer risico willen, kunnen kiezen voor twee lifecycles met meer aandelen. Leden die minder risico willen, kunnen kiezen voor twee lifecycles met meer obligaties.

Daarom kunnen we onze rendementen vanaf 2025 ook vergelijken met andere profielen op Finner. We zien dat Bright ook in 2025 op ieder profiel beter presteerde dan het gemiddelde.

Belangrijkste redenen voor verschillen

- Kosten/verdienmodel

Dit is de belangrijkste reden. De meeste aanbieders verdienen geld door een percentage van je inleg en belegd vermogen af te romen. Dat gaat ten koste van je rendement. Bright rekent een vaste vergoeding die los staat van je vermogen. Die vergoeding is niet verrekend in het rendement, omdat dit niet in een generiek percentage is uit te drukken. - Duurzaam vs niet duurzaam

Of duurzaam beleggen goed uitpakt voor je rendement, kan dat per jaar verschillen. Sommige jaren doen duurzame beleggingen beter, maar er zijn ook jaren dat duurzame beleggingen het minder goed doen. Zoals in 2022, toen fossiele beleggingen het door de energiecrisis goed deden. - Valutakoersen

Een deel van onze beleggingen is in dollars. Daardoor heeft de dollar/eurokoers effect op de rendementen. De koers was bijvoorbeeld in 2016 gunstig voor Bright en presteerde ons fonds fors beter dan gemiddeld. In 2017 sloeg de valutakoers de andere kant op, waardoor Bright dat jaar minder presteerde dan gemiddeld. Dit is hoe we het valutarisico beperken en waarom we niet ‘hedgen’. - Timing

Bright belegt 1x per maand. Dat kan sommige jaren beter uitpakken dan andere. Er zijn ook aanbieders die dagelijks beleggen. - Maandelijks herbalanceren

Bright herbalanceert maandelijks, zonder daar kosten voor te hoeven maken. Hier meer uitleg daarover. Herbalanceren kan op de lange termijn extra rendement opleveren. - Passief vs. actief

In de ProNL index zijn zowel partijen die actief beleggen als partijen die passief beleggen opgenomen. BrightPensioen belegt passief. Ook wel indexbeleggen genoemd. Alhoewel de wetenschap heeft aangetoond dat passief beleggen op de lange termijn meer oplevert dan actief, zijn er ook jaren dat actieve beleggers het beter doen dan passieve beleggers.

NB: BrightPensioen is begonnen op 6 februari 2015. Dat jaar kunnen we daarom niet meenemen in de vergelijking. En die eerste 5 weken van 2015 maakten veel uit. Zo maakte de MSCI World Index tussen 1 januari 2015 en 6 februari 2015 een rendement van ruim 18%…

Blog: Waarin verschilt BrightPensioen van andere aanbieders?

Wij hebben de belangrijkste verschillen voor jou op een rijtje gezet.

Lees meerZo simpel is het

-

Open een rekening

en word lidStart direct online. Jij hebt altijd inzicht via jouw Bright omgeving.

-

Start met inleggen

(met belastingvoordeel)Jij bepaalt zelf hoeveel en wanneer je inlegt. Wij beleggen dit duurzaam en verantwoord.

-

Ervaar de rust van later

goed geregeld hebbenEn verandert er iets, in je leven of wensen? Dan pas je je inleg of risicoprofiel eenvoudig aan.