Vragen over Inleggen & opnemen

-

Can I open an annuity account with Bright if I reside abroad?

This is possible; however, please note that in order to open an annuity account (an annuity being an individual pension), you are required to pay income tax in the Netherlands. If you do not pay income tax in the Netherlands, you will be unable to open an annuity account with us, although you may still accumulate assets.

You can do this by opening an investment account with us. Funds deposited into an investment account are freely accessible, and the investment process operates in the same manner as with a pension account. The downside is that contributions to an investment account are not tax-deductible. This is because you are not liable to pay income tax in the Netherlands, and tax benefits apply only to amounts contributed towards your pension.

Would you like to learn more about how this works if you are relocating from abroad? If you are moving from the United States, please click here. For information regarding the implications if you move abroad after residing in the Netherlands, please click here.

Alternatively, see what it means for your pension account if you move abroad but remain within the European Economic Area (EEA).

-

Hoe kan ik (extra) inleggen op mijn rekening(en)?

Er zijn twee manieren om een inleg te doen via jouw portal. Je kan een bedrag instellen dat wij eenmalig of periodiek incasseren. Sinds dit jaar is het mogelijk om – naast het incasseren – ook via iDeal je inleg te storten. Een derde manier om een inleg te doen, niet via de portal maar met een stortingsformulier, is via bankoverschrijving.

Automatische incasso (max 20K)

De standaard manier van inleggen is via automatische incasso. Stel een periodieke en/of eenmalige inleg tot € 20.000 in via jouw portal en dit wordt automatisch geïncasseerd volgens een vast (maandelijks) schema. Let op: elke maand heeft een uiterste wijzigingsdatum waarop je wijzigingen van jouw inleg door kunt voeren. Alle belangrijke inleg- en incassodata vind je in ons overzicht van belangrijke data.

Storting via iDEAL (max 50K)

Doe een eenmalige storting tot € 50.000 met iDEAL via jouw portal. Op de eerstvolgende handelsdag wordt dit bedrag belegd. Je vindt de handelsdag en de dag waarop je storting zichtbaar is terug in ons overzicht van belangrijke data. Let op: er worden kosten in rekening gebracht (€ 25) bij een totaal aan iDEAL stortingen per kalendermaand boven de € 10K voor een beleggingsrekening en boven de € 20k bij een pensioenrekening.

Bankoverschrijving

Mocht jouw bank niet zijn aangesloten bij iDEAL, maar je hebt een goede reden om geen gebruik te willen maken van de incasso, dan is het mogelijk een storting via bankoverschrijving te doen. Geef deze storting door via ons stortingsformulier. Let op: er worden kosten (€ 50) gerekend voor de handmatige verwerking van de storting.

Verwerking van je storting

Het bedrag wordt belegd bij de eerstvolgende handelsdag. Je vindt de handelsdag en de dag waarop je storting zichtbaar is terug in ons overzicht van belangrijke data. In verband met risicospreiding willen wij je erop wijzen dat je het bedrag ook kunt opdelen en op verschillende momenten kleinere bedragen kunt inleggen.

-

Hoe kan ik mijn inleg wijzigen of geld overboeken van beleggingsrekening naar pensioenrekening?

Heb je nog jaarruimte? En wil je zoveel mogelijk belastingvriendelijk inleggen? Dan kun je jouw inleg doorgeven of wijzigen in de online portal. Heb je jouw jaarruimte ingelegd op je beleggingsrekening? Dan kun je deze in de online portal overboeken naar je pensioenrekening. Hieronder vind je de stappen.

Inleg instellen pensioenrekening

- Ga naar de online portal en log in.

- Klik op jouw pensioenrekening en scroll omlaag. Bij “wijzig hier jouw inleg” geef je je inleg door. Je kunt een eenmalige ineg en/of periodieke inleg instellen. Vergeet niet om op “opslaan” te klikken!

Geld overboeken beleggingsrekening naar pensioenrekening

- Ga naar de online portal en log in.

- Klik op jouw beleggingsrekening, scroll omlaag en kies bij “inleg en opname” voor “geld overboeken”. Selecteer bij “naar” jouw pensioenrekening! Geef het bedrag in dat je wilt overboeken van jouw beleggingsrekening naar je pensioenrekening en klik op “opslaan”.

Kom je er niet uit? Neem dan contact op met onze klantenservice.

-

Waarom kan ik pas na 56 dagen geld opnemen van mijn beleggingsrekening?

Voor SEPA-machtigingen geldt een wettelijke storneringstermijn van acht weken. Dit betekent dat je 56 dagen de tijd hebt om de inleg die wij hebben geïncasseerd, terug te draaien. Omdat wij de inleg maandelijks beleggen, is het mogelijk de incasso te storneren, terwijl het bedrag reeds belegd is. Dat willen wij natuurlijk voorkomen!

Daarom is het niet mogelijk een opnameverzoek te doen van bedragen die je minder dan 56 dagen geleden hebt ingelegd via incasso.

Los van de storneringstermijn is het niet verstandig om voor zo’n korte termijn te beleggen. Er kunnen zich uiteraard onvoorziene omstandigheden voordoen waardoor je toch (eerder) geld moet opnemen. Maar in alle andere gevallen, bedenk: beleggen is iets voor de lange termijn.

-

Vanaf wanneer en voor hoelang mag ik mijn lijfrente (pensioen) uitkeren?

Bij lijfrente kies je voor een (maandelijkse) uitkering van tussen de 5 en 30 jaar. Wil je levenslang uitkeren? Dan kun je jouw lijfrente onderbrengen bij een verzekeraar.

Daarnaast kies je zelf of je vóór of na jouw AOW-datum wil laten uitkeren. Wel is het zo dat jouw lijfrente-uitkering uiterlijk vijf jaar na het jaar waarin je de AOW-leeftijd bereikt, moet starten.

Lijfrente-uitkering voor jouw AOW-leeftijd starten: wil je de uitkering laten ingaan voordat je jouw AOW-leeftijd hebt bereikt? Dan moet de uitkering tot minimaal twintig jaar na de AOW-leeftijd doorlopen. Bijvoorbeeld: je bent nu 64 en wilt beginnen met uitkeren. De AOW-leeftijd is 67. Dan is de duur van de uitkeringsperiode minimaal drie (van 64 tot 67 jaar) + twintig jaar (23).

Maar let op: als je voor je AOW leeftijd begint met je lijfrente, betaal je over de uitkering wel volledig belasting (dus ook AOW premie). Als je eerder dan de AOW leeftijd wilt stoppen met werken of minder wilt gaan werken, dan kan het slimmer zijn om dat vanuit spaargeld of beleggingen in Box3 te doen. Als je ná je AOW leeftijd begint met je lijfrente uitkering, dan geldt bovenstaande regel niet. En ben je dus veel flexibeler:

Lijfrente-uitkering na jouw AOW-leeftijd starten: de uitkering moet uiterlijk vijf jaar na jouw AOW-leeftijd ingaan. De uitkering moet minimaal vijf jaar duren. Laat je jouw lijfrente korter dan twintig jaar uitkeren – dat wordt ook wel tijdelijke lijfrente genoemd -, dan mag de uitkering of uitkeringen (alle tijdelijke lijfrenten) niet hoger zijn dan € 26.781 per jaar (2025). Is het jaarlijkse bedrag van de uitkeringen hoger? Dan moet je de uitkeringen minimaal twintig jaar ontvangen. 20 jaar wordt door de fiscus als levenslang gezien.

Je mag ook een tijdelijke lijfrente en levenslange lijfrente uitkering combineren. Bijvoorbeeld een tijdelijke lijfrente-uitkering van tien jaar die € 15.000 per jaar uitkeert en tegelijkertijd een lijfrente-uitkering van twintig jaar (als gezegd: dit wordt door de Belastingdienst als levenslang gezien) die € 25.000 per jaar uitkeert. Hierdoor heb je de eerste tien jaar een uitkering van € 40.000 en daarna € 25.000, voor nog eens tien jaar.

Overlijd je voordat de gekozen uitkeringsperiode verstreken is? Dan krijgen jouw erfgenamen de resterende uitkeringen volledig uitbetaald.

Een uitkering die uitkeert totdat je overlijdt, dus daadwerkelijk levenslang, kun je alleen bij een verzekeraar afsluiten. Bij zo’n levenslange uitkering neemt een verzekeraar het risico over dat je heel oud wordt. Het zogeheten langlevenrisico. Dan blijft er geen geld over voor nabestaanden, als je komt te overlijden.

Veel informatie voor nu, maar geen paniek; je hoeft pas een beslissing te maken zodra je jouw uitkering wilt starten. En tegen die tijd mag je natuurlijk altijd weer even met ons bellen. Op dit moment biedt Bright zelf nog geen uitkeringsproduct, maar het zit wel in de pijplijn. Wanneer jij met pensioen gaat, kun je dus waarschijnlijk gewoon bij Bright blijven!

-

Wanneer is de uiterste wijzigingsdatum voor de incasso van mijn inleg?

Je kunt je inleg tot vier werkdagen voor de incassodatum wijzigen. Op deze incassodatum – drie werkdagen voor de standaard handelsdag – incasseren we jouw inleg. Ongeveer één week voor de uiterste wijzigingsdatum ontvang je van ons een e-mail. Daarin staat het bedrag dat we gaan incasseren zodat je nog voldoende tijd hebt dit te wijzigen.

-

Wanneer is de uiterste wijzigingsdatum voor een opname verzoek?

Je kunt jouw opnameverzoek tot één werkdag voor de standaard handelsdag wijzigen of opgeven. De standaard handelsdag is de laatste dag van de maand. Op basis van de slotkoers van de laatste dag van de maand bepaalt CASEIS (voorheen KAS BANK) de intrinsieke waarde van de participaties (‘Net Asset Value’, of NAV). In principe staat de opname uiterlijk tien werkdagen na de standaard handelsdag op jouw rekening.

NB: in verband met de storneringstermijn is het niet mogelijk om een opnameverzoek te doen van bedragen die je minder dan 56 dagen geleden hebt ingelegd.

-

Wat is de standaard handelsdag?

Op de standaard handelsdag wordt de waarde van de beleggingen van het Bright Lifecycle Fonds bepaald. Op basis van de slotkoers van de laatste dag van de maand bepaalt Caceis (voorheen KAS BANK) de intrinsieke waarde van de participaties. Dat wordt ook wel ‘Net Asset Value’, of NAV genoemd.

Bekijk alle belangrijke data voor inleggen of opnemen.

-

Op welke datum moet ik mijn inleg ingesteld hebben om op tijd te zijn voor de eerstvolgende incassodatum?

Alle belangrijke data met betrekking tot incasseren en beleggen vind je hier.

-

Hoe kan ik een automatische overboeking naar BrightPensioen instellen?

Bij je aanmelding machtig je ons om je inleg af te schrijven van het door jou opgegeven rekeningnummer. Je kunt de hoogte van je inleg instellen in de portal; jouw eigen online omgeving.

-

Hoe kan ik mijn inleg bij BrightPensioen wijzigen?

Ieder Bright-lid krijgt z’n eigen online omgeving. Hier kun je op ieder moment jouw inleg wijzigen.

Inleg wijzigen pensioenrekening

Als je een pensioenrekening hebt, zie je deze staan op de startpagina (de roze rekening). Als je erop klikt kom je op een pagina met alle informatie over je pensioenrekening.

In dit vierde blok kun je jouw inleg wijzigen. Je kunt zowel een periodieke als een eenmalige inleg instellen. Vergeet niet om op “opslaan” te klikken!

Op onze website vind je het overzicht van de incassodata.

Inleg wijzigen beleggingsrekening

Als je een beleggingsrekening hebt, zie je een blauwe rekening op de startpagina. Als je hierop klikt, kom je op je beleggingsrekening pagina.

In dit vierde blok kun je jouw inleg op je beleggingsrekening wijzigen. Klik op “wijzig hier jouw inleg”. Vergeet niet om op “opslaan” te klikken!

Op onze website vind je het overzicht van de incassodata.

-

Als ik inleg zonder belasting af te trekken, is mijn uitkering dan belast?

Ja, je betaalt altijd inkomstenbelasting zodra je jouw vermogen laat uitkeren. Hoe jouw uitkering belast wordt, staat los van de belastingteruggave die je vooraf hebt gehad.

-

Hoe kan ik een eenmalige storting doen?

Er zijn drie manieren om bij ons een eenmalige inleg te doen: eenmalige incasso, iDEAL-storting en bankoverschrijving.

Eenmalige incasso (max € 20.000). Deze inleg geef je door via onze portal. Log in op de portal en klik op de rekening waar de eenmalige inleg voor is. Scroll vervolgens naar ‘Inleg’ en vul het bedrag in, in het veld achter ‘Eenmalig’. Klik vervolgens op ‘Opslaan’. Je wijziging is nu opgeslagen. We incasseren dit bedrag en op de eerstvolgende handelsdag wordt dit bedrag belegd. Je vindt de incassodatum, de handelsdag en de dag waarop je storting zichtbaar is terug in ons overzicht van belangrijke data. Via een eenmalige incasso kan je maximaal € 20.000 storten.

Let op: de eenmalige inleg wordt samen met een eventuele maandelijkse/periodieke inleg geïncasseerd. Het totaal kan niet meer zijn dan € 20.000. Verder heeft het instellen van een eenmalige inleg geen invloed op de maandelijkse/periodieke inleg.iDEAL–storting (max € 50.000). Deze storting doe je via onze portal. Log in op de portal en klik op de rekening waar de eenmalige storting voor is. Scroll vervolgens naar ‘Inleg’ en klik op het tabje ‘Storten’. Vul het te storten bedrag in en de aanvullende gegevens. Druk hierna op ‘Doorgaan’ waarna je de betaling kan afronden. Op de eerstvolgende handelsdag wordt dit bedrag belegd. Je vindt de handelsdag en de dag waarop je storting zichtbaar is terug in ons overzicht van belangrijke data. Via een iDEAL-storting kan je maximaal € 50.000 storten.

Let op: er worden kosten in rekening gebracht (€ 25) bij een totaal aan iDEAL stortingen per kalendermaand boven de € 10.000 voor een beleggingsrekening en boven de € 20.000 bij een pensioenrekening.Bankoverschrijving. Mocht jouw bank niet zijn aangesloten bij iDEAL, dan is het mogelijk om via bankoverschrijving in te leggen. Geef deze storting eenvoudig door via ons stortingsformulier. Het stortingsformulier wordt handmatig verwerkt en het bedrag wordt belegd bij de eerstvolgende handelsdag. Je vindt de handelsdag en de dag waarop je storting zichtbaar is terug in ons overzicht van belangrijke data.

Let op: er worden kosten (€ 50) gerekend voor de handmatige verwerking van de storting.In verband met risicospreiding willen wij je erop wijzen dat je het bedrag ook kunt opdelen en op verschillende momenten kleinere bedragen kunt inleggen.

-

Tot wanneer kan ik nog inleggen dit jaar?

Je kunt het hele jaar inleggen. Dat doe je door je inleg op te geven in de portal; jouw persoonlijke online omgeving. Eéns per maand beleggen we de inleg. Hier vind je alle belangrijke data, waaronder de wijzigingsdatum per maand. Heb je in december de deadline gemist, dan is er tussen de laatste wijzigingsdatum en 31 december nog een mogelijkheid om een betaalde handmatige storting te doen. Stuur – voor meer info hierover – een mail naar info@brightpensioen.nl.

-

Hoe bepaal ik op welke jaren van de jaar- en reserveringsruimte mijn inleg van toepassing is? En hoe specificeer ik dit?

Allereerst even de definities van deze twee termen. De jaarruimte geeft aan hoeveel je dit jaar fiscaal vriendelijk opzij mag zetten voor jouw pensioen. De reserveringsruimte is een deel van de ongebruikte jaarruimtes van de afgelopen tien jaar.

Dan nu het antwoord op de vraag. Als je dit jaar begint met inleggen, dan kun zelf kiezen of je de inleg wilt gebruiken om je jaarruimte of je reserveringsruimte te benutten. Deze keuze maak je bij de aangifte inkomstenbelasting voor het betreffende kalenderjaar. De inleg in het kalenderjaar 2023 geef je dus aan bij de aangifte inkomstenbelasting 2023 die je in het voorjaar van 2024 doet (of via een voorlopige teruggave). Bij de aangifte dien je aan te geven hoeveel je van je jaarruimte van dit jaar wilt gebruiken. En hoeveel reserveringsruimte je van de afgelopen tien jaar wilt gebruiken.

Tip: het is slim om eerst de oudste reserveringsruimte te gebruiken, omdat deze mogelijk vervalt per het volgende kalenderjaar.

-

Kan ik ook zelf een bedrag overmaken naar mijn BrightPensioen rekening?

Wij werken met automatische incasso’s. Volgens een vast schema incasseren wij periodiek of eenmalig de inleg van onze deelnemers. Iedere maand, ieder kwartaal, ieder halfjaar of ieder jaar. Deelnemers geven dit zelf door via de online portal. Hierdoor kunnen we de kosten laag houden. Wil je meer weten over hoe dit in z’n werk gaat? Klik dan hier.

Bij de eerstvolgende incasso wordt het bedrag geïncasseerd.

Heb je een goede reden om geen gebruik te willen maken van de incasso, dan zijn de mogelijkheden als volgt:

Doe een eenmalige storting tot € 50.000 met iDEAL via jouw portal. Op de eerstvolgende handelsdag wordt dit bedrag belegd. Je vindt de handelsdag en de dag waarop je storting zichtbaar is terug in ons overzicht van belangrijke data.

Let op: er worden kosten in rekening gebracht (€ 25) bij een totaal aan iDEAL stortingen per kalendermaand boven de € 10K voor een beleggingsrekening en boven de € 20k bij een pensioenrekening.Mocht jouw bank niet zijn aangesloten bij iDEAL, dan is het mogelijk een storting via bankoverschrijving te doen. Geef deze storting door via ons stortingsformulier.

Let op: er worden kosten (€ 50) gerekend voor de handmatige verwerking van de storting.Zowel voor de storting via iDEAL als via bankoverschrijving geldt dat het bedrag wordt belegd bij de eerstvolgende handelsdag. Je vindt de handelsdag en de dag waarop je storting zichtbaar is terug in ons overzicht van belangrijke data.

-

Hoe kan ik een bedrag van mijn beleggingsrekening naar mijn pensioenrekening overhevelen/overboeken?

Je kunt zelf een bedrag van je beleggingsrekening naar je pensioenrekening overboeken. Het geld wordt dan vastgezet voor je pensioen. Dit doe je in de online portal. Log in, klik op je beleggingsrekening en scroll naar onder. Klik op “geld overboeken”, kies je pensioenrekening als tegenrekening, vul een bedrag in en bevestig het door op “overboeken” te klikken. Zodra wij je verzoek hebben goedgekeurd, zal het geld overgemaakt worden.

Let op! Wil je geld overboeken als onderdeel van je jaarruimte? Doe dit uiterlijk op de laatste dag van het jaar om je jaarruimte van dit jaar te benutten.

-

Kan ik ook mijn stamrecht overboeken of overhevelen naar BrightPensioen?

Dat kan zeker. Je bent van harte welkom! Heb je ooit een ontslagvergoeding, ofwel stamrecht of gouden handdruk, ontvangen en staat dit geld binnen een Stamrecht B.V. of op een stamrechtrekening (bij een bank of verzekeraar)? Dan kun je een account openen bij BrightPensioen. Tot en met 31 mei betaal je geen inschrijfkosten! Via deze pagina kan je vervolgens aangeven dat je een stamrecht wilt overhevelen. Wij boeken de waarde dan op een speciale stamrechtrekening binnen jouw account. Je betaalt hiervoor het vaste lidmaatschap. Wij beleggen duurzaam en tegen kostprijs.

Ben je al klant bij Bright? Dan is het helemaal aantrekkelijk: je betaalt namelijk niets extra voor een extra (stamrecht) rekening.

-

Wanneer gaat BrightPensioen ook de uitkering verzorgen?

Bij lijfrente – derde pijler pensioen – onderscheiden we een opbouwfase en een uitkeringsfase. Tijdens de opbouwfase leg je in en bouw je aan een pensioenvermogen. Tijdens de uitkeringsfase wordt dit vermogen (gespreid) uitgekeerd.

Op dit moment biedt BrightPensioen uitsluitend de mogelijkheid om lijfrente op te bouwen. We zijn druk bezig met de ontwikkeling en aanvragen van dit product en hopen binnen een jaar live te gaan. Ons uitkeringsproduct wordt een zogenoemd ‘doorbeleggend uitkeringsproduct’ waarbij we tijdens de uitkeringsperiode blijven beleggen en het risico afbouwen richting de einddatum van deze uitkeringsperiode. Wij verlengen als het ware de lifecycle.

Waarom biedt BrightPensioen momenteel geen uitkeringsproduct?

Bij de oude regelgeving van voor 2023 waren we verplicht te rekenen met een laag rendement (het zogeheten U-rendement). Dit schommelde de laatste jaren rond de 0%. Een wat technisch verhaal, maar het gevolg hiervan was, dat we bij een doorbeleggende lijfrente in de uitkeringsfase de eerste jaren een lagere uitkering moesten bieden dan een uitkering met een vaste rente. Het beleggingsrendement mocht pas later uitgekeerd worden. Waardoor – naar verwachting – de uitkering langzaam stijgt naarmate je ouder wordt. Maar dat is niet wat de meeste mensen willen. Die willen juist liever gedurende de eerste jaren een hogere uitkering.

Met de nieuwe Wet Toekomst Pensioenen (WTP) zijn deze regels aangepast. Wij krijgen een steeds beter beeld wat er voor nodig is om een uitkeringsproduct aan te kunnen bieden. We moeten natuurlijk wel aan alle wet- en regelgeving voldoen. En dat niet alleen, het is ook belangrijk dat we een product aan kunnen bieden dat aansluit bij hoe onze deelnemers het willen.

De eerste stap die hiervoor gezet moest worden, was het aanpassen van onze huidige beleggingsstructuur binnen het Bright LifeCycle Fonds. Die aanpassingen zijn begin 2025 afgerond. Daarna kan onze aandacht naar het uitkeringsproduct. Momenteel ligt het product ter goedkeuring bij de belastingdienst. Na deze reactie weten we of we door kunnen met het uitkeringsproduct en hoe lang dit zal duren. Mogelijk is extra toelichting nodig of blijkt het niet haalbaar. We mikken erop om binnen een jaar live te gaan, afhankelijk van verschillende factoren. Updates lees je hier zodra die er zijn.

Wat kun je nu al doen?

Als het nog niet noodzakelijk is om met uitkeren te beginnen, kun je dit uitstellen. Dit kan tot maximaal vijf jaar na je AOW-leeftijd.

Als je niet wilt of kunt wachten, kun je zelf een aanbieder kiezen door wie je jouw lijfrente wilt laten uitkeren. Wij maken jouw vermogen over naar die aanbieder. Om deze keuze te vergemakkelijken, bestaan er verschillende vergelijkingswebsites, zoals 123lijfrente.nl. Of zoek online op “lijfrente uitkeren vergelijken”.

Als je een aanbieder gekozen hebt, kun je bij ons een waardeoverdracht aanvragen naar de aanbieder van jouw keuze. Gebruik hiervoor deze pagina.

– laatst geüpdatet: 30 juni 2025

-

Hoe kan ik geld opnemen van mijn beleggingsrekening?

Via de online portal kun je een opnameverzoek doen. Wij verkopen dan op de eerstvolgende handelsdag (een deel van) jouw beleggingen. De handelsdag is altijd de laatste dag van de maand. Uiterlijk tien werkdagen later staat de opbrengst op jouw bankrekening.

Het aankopen en verkopen van de aandelen kost geld. Deze zogenoemde uitstapvergoeding berekenen wij aan jou door. BrightPensioen verdient hier niets aan, dit wordt altijd tegen kostprijs doorberekend. De uitstapvergoeding is 0,05% (ofwel: € 0,50 per € 1.000).

Let op: bedragen die minder dan 56 dagen geleden (de wettelijke storneringstermijn) zijn ingelegd, kunnen nog niet worden opgenomen. Het zou dan namelijk mogelijk zijn je beleggingen te verkopen en vervolgens je inleg te storneren.

-

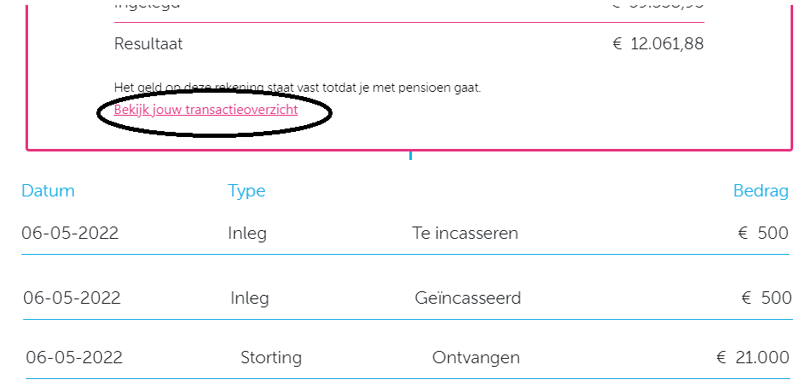

Waar en wanneer kan ik mijn inleg terugvinden in de portal?

Op of rond de vijfde werkdag van de maand zijn alle stortingen, incasso’s en inkomende waardeoverdrachten zichtbaar in de portal: de online deelnemersomgeving.

Je kunt al eerder de status van jouw inleg terugvinden door op je pensioen- of beleggingsrekening te klikken en de transacties te bekijken:

De reden dat er een aantal dagen overheen gaat, is allereerst omdat wij incasseren. Het duurt ongeveer vijf werkdagen voordat alle incasso’s binnen zijn. Immers: als de incasso niet gelukt is, omdat er niet genoeg geld op jouw rekening staat, probeert de bank het nog een paar keer (NB: dit verschilt per bank).

Daarom zitten er minstens vijf werkdagen tussen de incassodatum en de dag dat wij de intrinsieke waarde van de participaties (‘Net Asset Value’, of NAV) ontvangen van CACEIS, onze bewaarder. Deze peildatum is de zogenoemde “standaard handelsdag”. Op basis van deze NAV wordt er per deelnemer bepaald hoeveel participaties hij of zij krijgt voor zijn of haar inleg.

De NAV ontvangen wij normaliter de derde werkdag van de maand. Als deze correct is, gaan we alles controleren en verwerken. Als alles klopt, lezen wij deze gegevens in, in de portal en zie jij een dag later – dus ongeveer de vierde werkdag van de maand – de nieuwe waarde van jouw vermogen terug in je klantomgeving.

-

Hoeveel legt een deelnemer gemiddeld in bij BrightPensioen?

De gemiddelde deelnemer bij Bright legt ongeveer € 350 per maand in. De bedragen variëren van € 100 per maand tot € 1.000 per maand. De meeste deelnemers geven aan hun hele jaarruimte te gebruiken.

-

Kan ik een overbruggingslijfrente overhevelen/ overboeken?

Een overbruggingslijfrente kun je – net als andere lijfrentes – overhevelen naar BrightPensioen. De bijbehorende rechten blijven bestaan.

Als je een lijfrentepolis hebt die vóór 1 januari 2006 is gesloten, kun je de tot 1 januari 2006 opgebouwde waarde gebruiken als overbruggingslijfrente. Met deze overbruggingslijfrente kun je een uitkering ontvangen tot je pensioendatum. Indien voor de betreffende lijfrentepolis na 1 januari 2006 geen premie meer is voldaan, mag de volledige waarde van deze polis voor een overbruggingslijfrente worden aangewend*. De einddatum van deze lijfrente is uiterlijk het kalenderjaar waarin je: of 65 jaar wordt, of de AOW gerechtigde leeftijd hebt bereikt of jouw pensioenregeling tot uitkering komt. De hoogte van de uitkering is gebonden aan een wettelijk maximum per jaar.

*Eventueel in 2006 betaalde en in de aangifte over 2005 opgenomen premie is hierbij buiten beschouwing gelaten.

-

Wat als ik teveel (meer dan jaar- en reserveringsruimte) heb ingelegd?

Als je méér dan de voor jou geldende jaarruimte en reserveringsruimte hebt ingelegd in een bepaald jaar, dan kun je het teveel ingelegde deel niet aftrekken van je inkomstenbelasting.

De Belastingdienst staat een extra inleg van maximaal € 2.269 aan niet-afgetrokken lijfrentepremies of -stortingen per jaar toe. Daarover hoef je in de uitkeringsfase niet nogmaals inkomstenbelasting te betalen.

Dit is een maximum bedrag van € 2.269 per jaar wat je aan lijfrente ’teveel’ mag inleggen.

Om hiervan gebruik te maken, moet je een Verklaring niet-afgetrokken premies (ook wel “saldoverklaring”) aanvragen bij de Belastingdienst.

Let op! Leg je nog meer in dan je jaar- en reserveringsruimte plus deze € 2.269 in een jaar? Dan is er nog een optie om de verklaring geruisloze terugstorting aan te vragen. Ook dit doe je bij de Belastingdienst.

-

Kan ik mijn pensioendatum of einddatum wijzigen?

Via de portal kun je, na het afleggen van een kennis en ervaringstoets, de einddatum wijzigen.

-

Wanneer en hoe vaak moet ik inleggen?

Jij bepaalt zelf hoeveel en hoe vaak je inlegt. Wel is het zo dat maandelijks inleggen tot een gelijkmatigere ontwikkeling van jouw vermogen leidt, dan eenmalig per jaar inleggen. Je stapt dan maandelijks in bij verschillende beurskoersen. Als je één keer per jaar inlegt, heb je geluk als de beurzen laag staan en pech als ze hoog staan. Uit oogpunt van risicospreiding is maandelijks inleggen het verstandigst.

Je kunt ook een combinatie van maandelijks en jaarlijks of per kwartaal kiezen. Je kunt bijvoorbeeld maandelijks een bedrag inleggen, waarvan je zeker weet dat je dit kunt missen. En aan het einde van het jaar, als je weet wat je inkomen geweest is, eventueel nog een beetje bijstorten (dit is een eenmalige inleg). Mits dit binnen jouw jaar- en reserveringsruimte past. Je kunt ook je beleggingsrekening bij Bright gebruiken om in te leggen, maar dan zonder het geld gelijk vast te zetten. Je kunt op een later moment besluiten om wel of niet geld door te schuiven naar je pensioenrekening.

Je bent dus volledig flexibel bij BrightPensioen.

-

Kan ik voor mijzelf en mijn partner inleggen?

Een lijfrente is altijd gekoppeld aan één natuurlijk persoon. Jouw partner zal dus een eigen pensioenrekening bij BrightPensioen moeten openen.

Wel is het zo dat als je gaat scheiden, je pensioen verevend kan worden met je ex.

En als je komt te overlijden dat je erfgenamen met jouw opgebouwde pensioenpotje een nabestaandenuitkering mogen aankopen. -

Kan ik van mijn zakelijke rekening inleggen, of moet het een privérekening zijn?

Pensioen opbouwen via de derde pijler is lijfrente. Een lijfrente – het woord zegt het al – is gekoppeld aan een lijf. Oftewel: een natuurlijk persoon. De inleg op jouw pensioenrekening bij Bright is dan ook een privé-uitgave.

Het is daarom het meest logisch van een privérekening in te leggen. Maar het mag ook van je zakelijke rekening. In dat geval hebben we een kopie van een recent KvK-uittreksel nodig (max 1 maand oud). Dat is om te kunnen identificeren dat jij de (mede)eigenaar bent van de eenmanszaak of het bedrijf.

Maar ook al leg je in van je zakelijke rekening: het blijft een privé-uitgave. Je inleg is niet zakelijk aftrekbaar, wel privé. De inleg is aftrekbaar van je belastbaar inkomen in box 1 bij de aangifte inkomstenbelasting. Zorg dat je niet meer inlegt dan jouw jaarruimte.

-

Wat gebeurt er met mijn pensioen als ik kom te overlijden?

Als je komt te overlijden, gaat de waarde van jouw opgebouwde vermogen bij BrightPensioen naar je wettelijke erfgenamen/erfgenaam. Dat werkt zo.

Daarnaast kun je als Bright-lid een Bright Nabestaandenverzekering afsluiten, mocht je jouw nabestaanden meer willen achterlaten dan de waarde van je opgebouwde vermogen.

-

Wanneer moet ik beginnen met geld opzijzetten voor mijn pensioen?

Dat bepaal je zelf. Wel is het zo dat hoe eerder je begint, hoe lager het bedrag is dat je maandelijks opzij moet zetten voor hetzelfde pensioen. Dat komt door het rendement-op-rendement effect. Daarom loont het om zo vroeg mogelijk te beginnen. Onze pensioenindicator laat zien wat een enorm verschil dit kan maken. Natuurlijk kun je tussendoor een poosje stoppen of wat minder inleggen als het even niet uitkomt. Dan rendeert je vermogen namelijk gewoon door!

-

Kan ik pensioen dat ik heb opgebouwd bij eerdere werkgevers overhevelen/ overboeken?

Het is wettelijk helaas niet mogelijk om pensioen dat je bij een werkgever hebt opgebouwd (tweede pijler) over te hevelen naar een lijfrente (derde pijler) zoals bij BrightPensioen. Het zou mooi zou zijn als dit in de toekomst wettelijk mogelijk gemaakt wordt en BrightPensioen wil zich daar hard voor maken.

Het is wel mogelijk om een opgebouwde lijfrente of bankspaarsaldo over te hevelen naar BrightPensioen. Dit geldt ook voor lijfrente dat is opgebouwd via de werkgever. Volg deze 5 stappen om het te regelen.

-

Kan ik bestaande lijfrentes overhevelen (overboeken) naar BrightPensioen?

Ja! Lijfrente, oftewel pensioenpotjes die je hebt opgebouwd in de derde pijler, bijvoorbeeld via een lijfrentepolis of op een bankspaarrekening, kun je overhevelen naar BrightPensioen. Voor bestaande BrightPensioen deelnemers is dit sowieso aantrekkelijk, omdat Bright verdient aan een jaarlijks vast lidmaatschap en tegen kostprijs belegt. Maar ook nieuwe deelnemers zijn van harte welkom natuurlijk!

Op onze lijfrente overboeken pagina lees je meer.

Nog belangrijk: indien je een lijfrente hebt dat onder het oude regime valt, vervalt dit oude regime. BrightPensioen valt namelijk onder het nieuwe regime lijfrente.

-

Wat als ik deeltijd met pensioen wil gaan?

Bouw je individueel aanvullend pensioen op in de derde pijler en wil je met vervroegd pensioen? Dan kan dit. Je kunt zelf bepalen wanneer je jouw pensioenuitkering wilt laten beginnen. Hierbij ben je wel aan een paar regels gebonden.

Lijfrente-uitkering voor jouw AOW-leeftijd starten: wil je de uitkering laten ingaan voordat je jouw AOW-leeftijd hebt bereikt? Dan met de uitkering tot minimaal twintig jaar na de AOW-leeftijd doorlopen. Bijvoorbeeld: je bent nu 64 en wilt beginnen met uitkeren. De AOW-leeftijd is 67. Dan is de duur van de uitkeringsperiode minimaal drie jaar (van 64 tot 67 jaar) + twintig jaar.

Lijfrente-uitkering na jouw AOW-leeftijd starten: de uitkering moet uiterlijk vijf jaar na jouw AOW-leeftijd ingaan. De uitkering moet daarnaast minimaal vijf jaar duren. Laat je jouw lijfrente korter dan twintig jaar uitkeren (dat wordt ook wel tijdelijke lijfrente genoemd)? Dan mag de uitkering of uitkeringen (alle tijdelijke lijfrenten) niet hoger zijn dan € 22.735 per jaar (in 2022). Is het jaarlijkse bedrag van de uitkeringen hoger? Dan moet je de uitkeringen minimaal twintig jaar ontvangen. Dit wordt door de fiscus als levenslang gezien.

Je mag een tijdelijke lijfrente en levenslange lijfrente uitkering combineren. Bijvoorbeeld een tijdelijke lijfrente-uitkering van tien jaar die € 15.000 per jaar uitkeert en tegelijkertijd een lijfrente-uitkering van twintig jaar (wordt gezien als levenslang) die € 25.000 per jaar uitkeert. Hierdoor heb je de eerste tien jaar een uitkering van € 40.000 en daarna € 25.000, voor nog eens tien jaar.

Overlijd je tijdens jouw tijdelijke en/of levenslange lijfrente-uitkering? Dan krijgen jouw erfgenamen de resterende uitkeringen volledig doorbetaald.

Een uitkering die uitkeert totdat je overlijdt (dus daadwerkelijk levenslang), kun je alleen bij een verzekeraar afsluiten. Bij zo’n levenslange uitkering bij een verzekeraar blijft er geen geld over voor nabestaanden, als je komt te overlijden. Tenzij je daar weer een extra verzekering voor hebt afgesloten.

-

Kan ik mijn pensioengeld eerder opnemen?

In theorie zou je jouw lijfrente eerder kunnen opnemen dan bij pensioneren, maar dit is niet de bedoeling. De overheid belemmert dit dan ook. Je kunt wel vervroegd met pensioen gaan. Ofwel: eerder dan op pensioenleeftijd een lijfrente-uitkering aankopen. Bijvoorbeeld op je 62ste. In dat geval moet de uitkeringsperiode tot minimaal twintig jaar na AOW-datum lopen.

Als je jouw pensioengeld eerder wilt gebruiken (niet uitkeren dus, maar als het ware opnemen), dan heet dit “lijfrente afkopen”. Je betaalt dan naast de inkomstenbelasting een extra percentage van maximaal 20%. Dat is de zogeheten revisierente. Hiermee wil de overheid voorkomen dat de lijfrente voortijdig geconsumeerd wordt.

Uitzondering op de regel is wanneer je langdurig arbeidsongeschikt wordt. In dat geval betaal je onder bepaalde voorwaarden geen revisierente. Maar bedenk wel; je ‘snoept’ (alsnog) van je eigen pensioen.

De meeste Bright-leden hebben daarom twee rekeningen. Een pensioenrekening met fiscaal voordeel (box 1), waarop je geld vaststaat voor je pensioen. En daarnaast een beleggingsrekening zonder fiscaal voordeel (box 3), maar waarmee je wél flexibel bent.

Je kunt twee rekeningen voor één lidmaatschap openen bij BrightPensioen.

Wil je jouw pensioengeld vervroegd opnemen? Maak een belafspraak, dan helpen we je verder.